Renta variable europea: "El ciclo se ha prolongado mucho; crucial ser selectivos"

Las perspectivas a corto plazo para Europa con positivas. Las economías europeas están rebotando, aunque el ciclo económico mundial ha durado mucho y existen riesgos. Pese a que las acciones europeas no están baratas, sus valoraciones son atractivas frente a las alternativas. Ser selectivos es más importante que nunca, como explica Matt Siddle, gestor de fondos en Fidelity International, en esta entrevista:

- ¿Cuáles son tus perspectivas para las bolsas europeas en 2018?

Los datos macroeconómicos son positivos en Europa, toda vez que el PIB crece con fuerza en los países centrales y la periferia. La confianza de los consumidores y las empresas es sólida y los indicadores adelantados están en niveles elevados.

Esta situación se ha contagiado al mundo empresarial y hemos visto cómo las rentabilidades y los beneficios de las empresas europeas recortaban distancias con sus homólogas estadounidenses. Sin embargo, conviene recordar que ya no estamos al comienzo del ciclo y que los márgenes en Europa (excluyendo las empresas de materias primas) han vuelto a máximos.

Esta aceleración económica ha alimentado el deseo de asumir riesgos y los inversores están pagando cada vez más por el riesgo, ya sea en renta variable o renta corporativa, donde gran cantidad de empresas europeas high yield pueden endeudarse ahora más barato que el gobierno estadounidense.

Eso significa que soy optimista sobre el entorno económico de Europa en 2018, aunque soy más cauto sobre las probabilidades de que algunas empresas de mayor riesgo vayan a destacar.

Los indicadores adelantados han subido hasta niveles no vistos desde 2007. Las expectativas son muy altas e incluso una desaceleración de mediados de ciclo en los indicadores adelantados suele provocar una rotación hacia empresas de menor riesgo. Aunque todavía no ha ocurrido, el momento en que se produzca una inflexión en el mercado es una cuestión muy importante de cara a 2018.

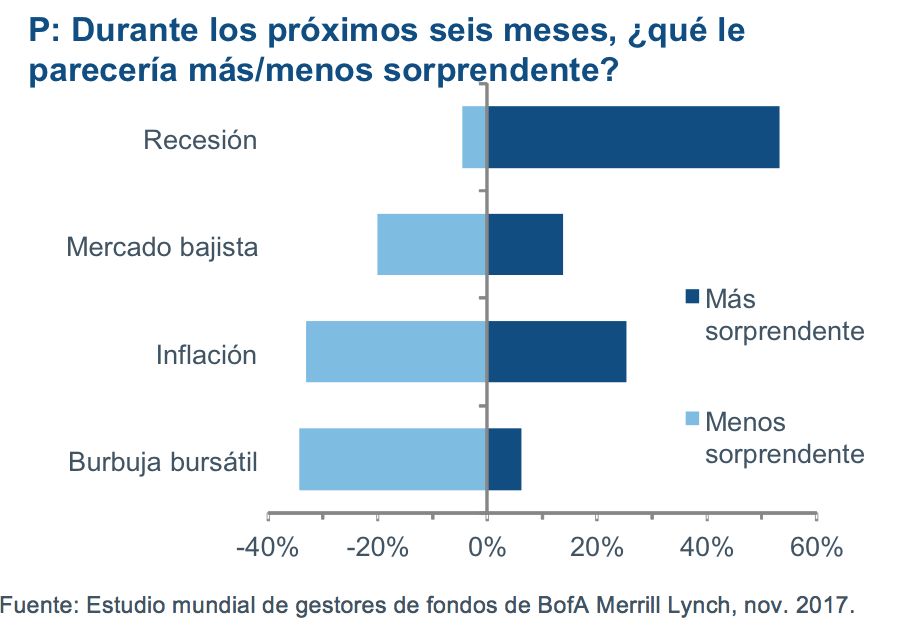

- ¿Qué crees que podría sorprender más a los inversores en 2018?

A la vista del grado de tolerancia al riesgo en los mercados, una desaceleración económica sería el acontecimiento que más podría sorprender a los inversores que están convencidos de que no ocurrirá. Aunque ciertamente no estoy pronosticando una recesión y las sorpresas económicas son de nuevo positivas, se observan señales de tensiones y de ralentización tanto en EE.UU. como en China y no se puede descartar una desaceleración más generalizada.

A pesar de las sorpresas positivas en los datos, la cantidad de estados de EE.UU. que registran incrementos de la actividad se encuentra en descenso, el crecimiento del crédito está frenándose y tanto las ventas de coches como la construcción se desaceleran. En China, el crecimiento del crédito está frenándose y eso se deja sentir en un enfriamiento de los precios en los mercados de la vivienda, en los volúmenes de operaciones y en el aumento del stock.

Por otro lado, ahora que los indicadores adelantados apuntan al alza de nuevo, la renta variable europea está barata frente a otras clases de activos y el sentimiento es muy positivo. Los inversores parecen cada vez más dispuestos a tolerar la posibilidad de un escenario de burbuja. Tal vez lo más sorprendente es que las encuestas a inversores muestran que este escenario de burbuja es el menos sorprendente de una lista de posibles acontecimientos.

Eso muestra cómo ha cambiado la confianza de los inversores durante los últimos cinco años

- ¿Cómo pretendes aprovechar las mejores oportunidades y generar valor para los inversores?

Me guío por la selección de valores, no por un cuadro macro general. El abanico de oportunidades entre los valores defensivos y cíclicos ha dado lugar a mi exposición neutral en líneas generales.

Dentro de los cíclicos, encuentro mejores perfiles de riesgo y recompensa en empresas de software y servicios profesionales con flujos de caja menos volátiles y un buen potencial de crecimiento a largo plazo que no dependa de una aceleración macroeconómica.

Dentro de los defensivos, estoy sobreponderado en atención sanitaria, donde se espera un posible impacto en los precios que está descontado en las valoraciones, incluso en valores que en realidad no dependen de las ventas de fármacos. Me encuentro infraponderado en consumo básico, donde está pasándose por alto una desaceleración constante en una serie de valores caros debido a las expectativas que generan los recortes de costes a corto plazo.

Los fuertes avances de muchas empresas de mayor riesgo y peor calidad han hecho que estén cada vez más caras desde una perspectiva histórica a medida que los inversores han ido buscando el recorrido alcista de los beneficios. Como siempre, mantengo mi sesgo hacia las empresas de mayor calidad.

Por suerte, puedo hacerlo sin tener que pagar un PER superior al del mercado, mientras que las empresas de alta calidad y su mayor capacidad de generación de efectivo dejan al fondo más de un 10% más barato atendiendo a las estimaciones sobre flujo de efectivo libre. Creo que mi enfoque es adecuado para conseguir rentabilidades elevadas a largo plazo reduciendo el riesgo de caídas.

Información importante

El presente documento está dirigido exclusivamente al inversor profesional y se prohíbe su reproducción y divulgación sin autorización previa. En ningún caso puede dirigirse al público. A no ser que se establezca lo contrario, todas las opiniones recogidas son las de la organización Fidelity. La presente comunicación no está dirigida a personas residentes en los Estados Unidos. Está dirigida únicamente a personas residentes en jurisdicciones en las cuales los fondos en cuestión estén autorizados para ser distribuidos o donde no se requiera la autorización y registro de los mismos. FIL Limited y sus respectivas subsidiarias forman la compañía gestora que se conoce como Fidelity International. Los activos y recursos son los existentes en la fecha de publicación de este documento. Datos no auditados. Los especialistas en inversiones son asociados, analistas, gestores sectoriales y gestores especializados geográficamente que ostentan la responsabilidad del análisis, así como analistas técnicos y cuantitativos que forman parte de un equipo de análisis. Fidelity Funds "FF" es una sociedad de inversión colectiva de capital variable constituida en Luxemburgo con distintas clases de acciones. Debido a la falta de liquidez en algunos mercados de valores de pequeño tamaño, ciertos Country Select Funds pueden ser más volátiles y los derechos de reembolso pueden verse reducidos en circunstancias extremas. En determinados países, y para cierto tipo de inversiones, los costes de transacción son mayores y la liquidez es más baja que en cualquier otra jurisdicción. Puede haber incluso pocas oportunidades de encontrar vías alternativas de gestionar los flujos de caja, especialmente cuando el foco de la inversión sean pequeñas y medianas empresas. Para fondos especializados en estos países y tipo de inversión las transacciones, particularmente las de gran importancia, son susceptibles de tener un mayor impacto en los costes de poner en funcionamiento un fondo que transacciones similares en grandes fondos. Los eventuales inversores deberán considerar lo anterior cuando seleccionen fondos. Las inversiones en mercados pequeños y emergentes pueden ser más volátiles que las inversiones en mercados más desarrollados