Algunas acciones de gran crecimiento siguen ofreciendo precios razonables - Perspectivas de renta variable global

La recuperación de los beneficios empresariales de un breve pero pronunciado colapso a mediados de 2020 se ha acelerado desde nuestra última reunión trimestral, superando nuestras expectativas de manera notable. Hace un año, pensábamos que los beneficios de 2021 permanecerían por debajo de los niveles previos a la pandemia, pero ahora vemos resultados al menos un 10% superiores. Las empresas que se consideraba que mejor se adaptarían a los confinamientos causados por la COVID-19 no han decepcionado y el sector tecnológico ha evolucionado mejor de lo que esperábamos. Sin embargo, la sorpresa real ha sido la resiliencia y el consiguiente repunte para muchos de los grupos más afectados por la pandemia.

La nube de palabras del GRÁFICO 1 recoge, en general, los puntos de vista de nuestros inversores. Nuestra última previsión de 2,6 billones de USD de beneficios en 2021 en los diferentes mercados desarrollados es prácticamente 200.000 millones de USD mayor que hace tres meses. Las revisiones al alza son muy generalizadas, pero las empresas sensibles a la evolución del ciclo industrial —que registran una demanda sólida y mayores precios de la energía— y las del sector financiero —que salen beneficiadas de las menores reservas para pérdidas y los boyantes mercados de capitales— destacan como puntos especialmente sólidos.

Aunque el crecimiento se ralentizará, parece probable que continúe durante algún tiempo el destacado auge de los beneficios. Los tipos de interés son extremadamente bajos y los bancos centrales no tienen prisa para cambiar dicha situación, a pesar de las crecientes señales de inflación —muchos de nuestros analistas apuntan a la fuerte capacidad de fijación de precios de las empresas que siguen—. Es de esperar que los ingentes estímulos fiscales impulsen aún más la recuperación. Los balances de los consumidores gozan de excelente forma y las empresas tienen dificultades para responder a la demanda. Vemos otro año sólido para el crecimiento de los beneficios en 2022, en que Europa y algunas zonas del mundo emergente se pondrán al día a medida que la pandemia se desvanezca.

Parece probable una subida de los impuestos a las empresas según deba hacerse frente al gasto que suponen los estímulos, si bien el aspecto

general de los beneficios corporativos es excepcionalmente sólido.

Naturalmente, los mercados han reconocido buena parte de estas buenas noticias. Las elevadas valoraciones en los distintos mercados globales

moderan considerablemente nuestras expectativas de rentabilidad. Los parámetros de las valoraciones son sorprendentemente altos, salvo si se

comparan renta variable y renta fija, en cuyo caso siguen siendo favorables a pesar del aumento de la TIR de los bonos este año. La evolución de la inflación y la velocidad de la respuesta de los bancos centrales en tal caso serán cuestiones clave que seguir.

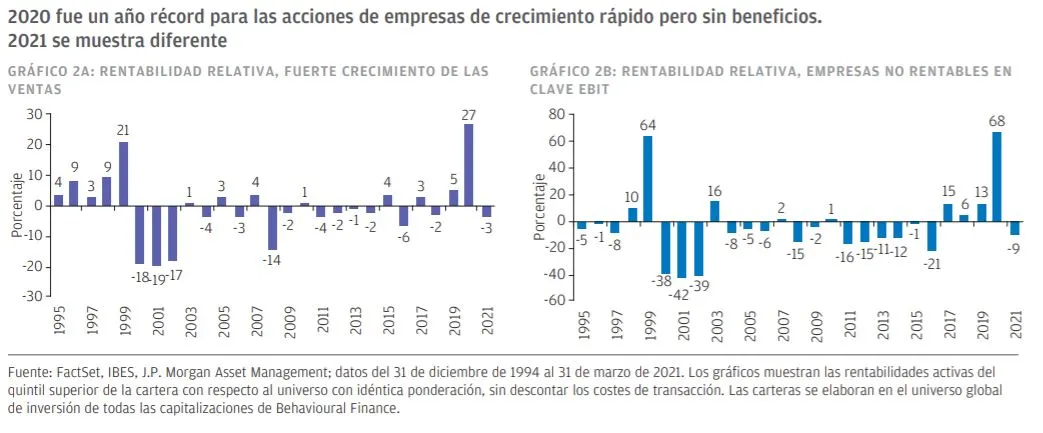

Mientras tanto, persiste la actividad especuladora en los mercados bursátiles, si bien se ha moderado algo últimamente. Por ejemplo, numerosas sociedades de adquisición con fines específicos (SPAC) han perdido terreno y se ha desvanecido el entusiasmo por comprar acciones de empresas que nunca han obtenido beneficios. A escala global, las 170 empresas que seguimos que nunca han sido rentables han quedado en torno a un 10% a la zaga este año, tras una impresionante rentabilidad relativa positiva del 70% en 2020.

Las diferencias de valoración entre las acciones con precios bajos y las que revisten precios altos siguen siendo extremadamente elevadas a

pesar de la sostenida explosión de entusiasmo desde el “Pfizer Monday” el noviembre pasado (GRÁFICO 2) de numerosas empresas cíclicas que se habían desplomado.

TEMAS DE NUESTRA REUNIÓN MENSUAL

Algunas acciones de gran crecimiento siguen ofreciendo precios razonables

Tras revalorizarse a rentabilidades del 20% durante una década, las tecnológicas líderes representan una proporción inusualmente elevada de los índices de renta variable. En Estados Unidos, los 10 principales emisores suponen prácticamente el 30% del valor del S&P 500. ¿Se trata de una burbuja clásica? Nosotros no estamos tan seguros. Para empezar, estas empresas son excepcionalmente rentables, como pusieron de manifiesto los impresionantes beneficios de este trimestre. Microsoft, por ejemplo, genera más de 1 USD de flujo de efectivo libre cada 3 USD de beneficios. Rara vez, si acaso, hemos asistido a una rentabilidad tan significativa en esta medida. Además, las tendencias de crecimiento que impulsan estos beneficios parece que continuarán durante años. La computación en la nube sigue suponiendo menos del 20% del gasto en tecnología; llegar a un 50% parece un objetivo plausible a medio plazo. Como resultado, es de esperar que estas acciones sigan mereciéndose sus valoraciones premium para el futuro próximo.

Sin embargo, no todos los valores de crecimiento se crean de la misma manera. Los beneficios del sector del software nos parecen más

duraderos frente a los del ámbito del hardware, como es el caso de los smartphones. Aunque las valoraciones de las mayores empresas parecen, en general, racionales, detectamos algunas áreas claras de exceso en empresas de capitalización mediana y algunos de los temas de inversión más populares. Téngase en cuenta lo siguiente: al menos, cinco empresas de vehículos eléctricos han previsto beneficios por valor de 10.000 millones de USD en un plazo de siete años desde que ganaron su primer dólar. La marca actual en este sentido la ostenta Google, en ocho años, lo cual hace que estas aseveraciones sean, en su conjunto, altamente imposibles. Sin embargo, en general, muchos de nuestros gestores de carteras se decantan por un enfoque equilibrado, invirtiendo tanto en ganadores a largo plazo como en los beneficiarios, recientemente populares, de la recuperación de los sectores industrial y financiero, lo cual pusimos de manifiesto en nuestra última nota trimestral.

Prestar atención a las cuestiones ESG puede contribuir a la rentabilidad

Nuestro equipo de inversión atesora actualmente años de experiencia tanto en integrar factores ESG en nuestro proceso de inversión como en gestionar estrategias específicas centradas en la sostenibilidad. ¿Qué hemos aprendido? Vemos evidente que comprender estos factores contribuye a la rentabilidad. En los mercados emergentes, por ejemplo, las empresas rezagadas en los parámetros ESG han quedado por detrás de los líderes ESG en torno a un 5% anual y también han mostrado mayor volatilidad. En los mercados desarrollados, percibimos una rentabilidad débil igualmente persistente, aunque menos pronunciada, de las empresas rezagadas en ESG.

¿El mercado simplemente ha creado una burbuja de inversión en ESG? En general, existe actualmente una prima clara para las empresas con

puntuaciones en sostenibilidad más atractivas. Los líderes en ESG se negocian con una prima por PER de 2 puntos en el conjunto de los mercados desarrollados y más en el mundo emergente. Aunque existen algunas acciones innegablemente caras asociadas con los temas más obvios y populares, pensamos que estas valoraciones premium están, en general, justificadas por las mejores perspectivas actuales de rentabilidad y crecimiento. En resumidas cuentas, no percibimos una burbuja en este sentido. Los fondos ESG han centrado enorme interés últimamente, en especial, en Europa, pero aún no se muestran suficientemente grandes como para haber distorsionado los precios de las acciones en los mercados bursátiles.

El mejor comportamiento de la pequeña capitalización todavía tiene margen para avanzar

Tras casi 10 años con una rentabilidad relativamente apagada, los índices de pequeña capitalización se han vigorizado en los últimos meses, impulsados por una mayor exposición a la dinámica de la recuperación económica. En Estados Unidos, más del 80% de los beneficios de las empresas que forman parte del Russell 2000 proceden de la economía nacional, ahora al rojo vivo. Creemos que hay muchas posibilidades de que persista este renovado entusiasmo por las empresas más pequeñas; nuestro análisis concluye que la valoración de las empresas de pequeña capitalización frente a las de gran capitalización es más atractiva hoy que en casi el 80% de los últimos 30 años. En el mercado de la pequeña capitalización, percibimos las mismas tendencias que en otros ámbitos, si bien aquí son más pronunciadas y la recuperación de la recesión es en gran parte el tema del momento. En concreto, los atributos de mayor calidad se han pasado por alto últimamente; se trata de un patrón típico en una recuperación rápida y que es improbable que persista. Nuestros inversores están empezando nuevamente a incorporar emisores de mayor calidad a los valores de rentabilidad relativa positiva fiable a largo plazo del ámbito de la pequeña capitalización (GRÁFICO 3).

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores