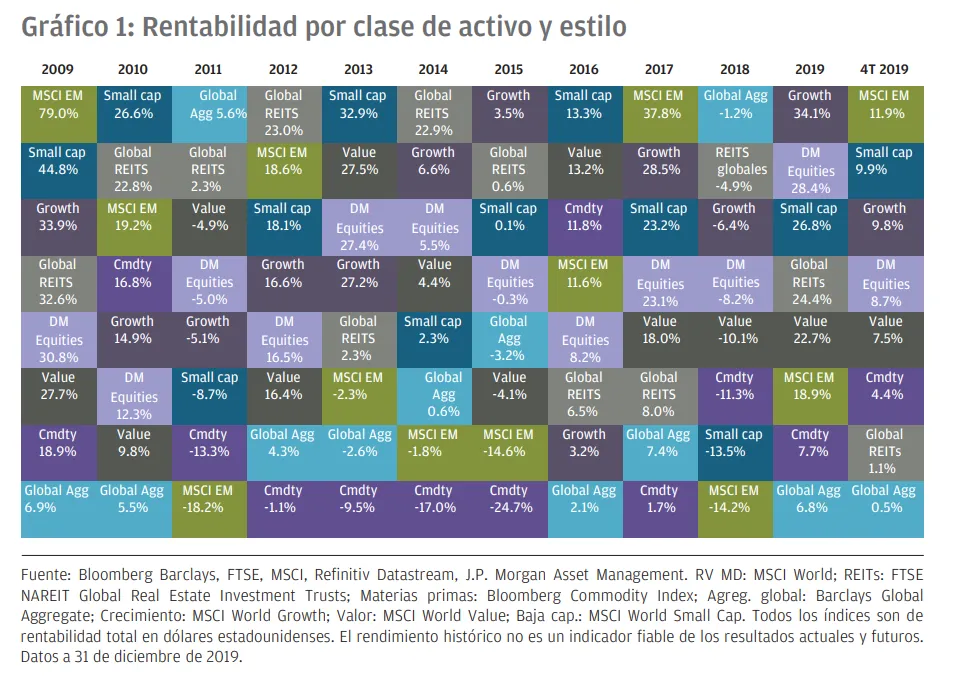

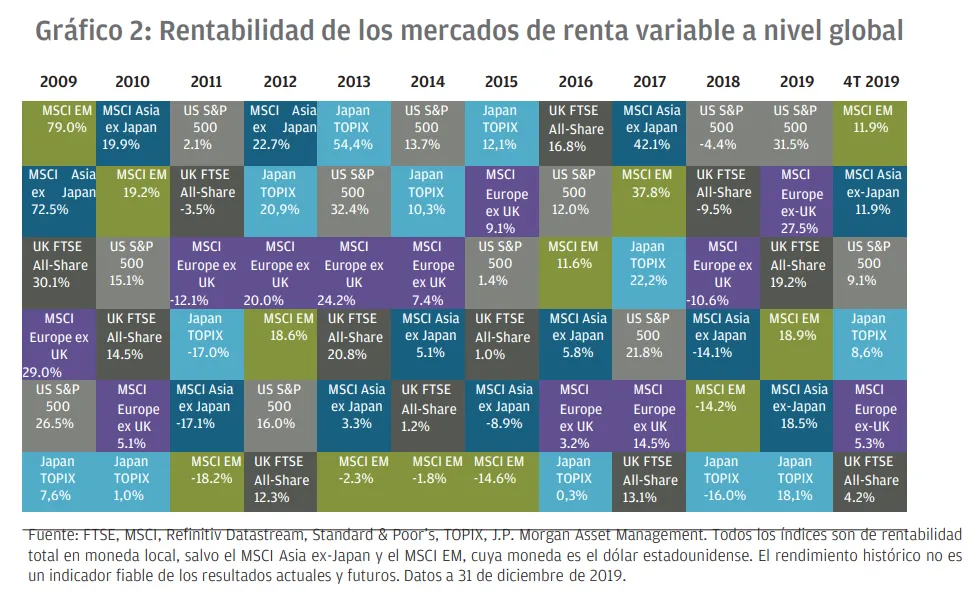

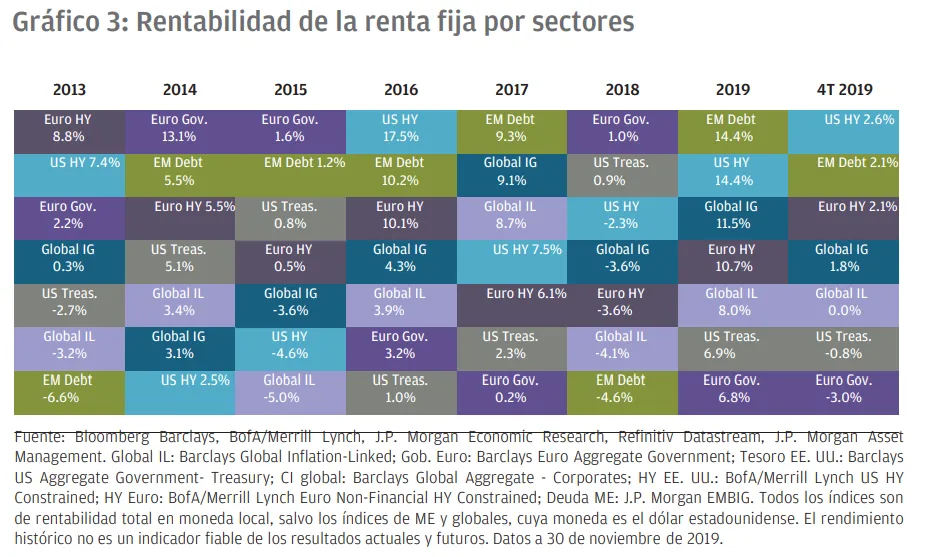

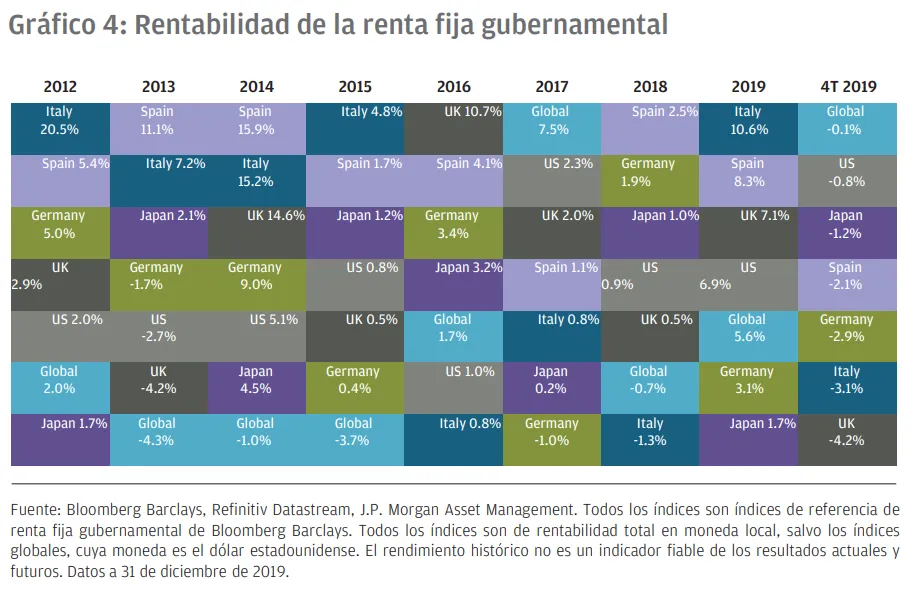

Los activos más y menos rentables del cuarto trimestre 2019 y la última década

Las pasadas Navidades, los mercados dieron un susto a los inversores. Este año, en cambio, los bancos centrales han venido cargados de regalos para endulzarnos las fiestas. En 2019, los mercados de renta variable han obtenido excelentes rentabilidades. El MSCI World Index registró unas subidas del 28% con la renta variable estadounidense a la cabeza (+31%), seguidas muy de cerca por las europeas (+27%). Sin embargo, estos fantásticos resultados en la renta variable no han sido un obstáculo para que los bonos gubernamentales hayan obtenido también un buen resultado.

De hecho, desde el comienzo del año hasta septiembre, los bonos gubernamentales reaccionaron como era de esperar a la mayor debilidad de los datos económicos, y sus tires replicaron ampliamente las caídas experimentadas por las encuestas manufactureras. La sorpresa no fue la sólida rentabilidad de los bonos gubernamentales, sino el fuerte repunte de la renta variable ante este panorama de deterioro en los datos.

Posteriormente, desde finales de abril hasta finales de septiembre, las bolsas mundiales cotizaron por lo general de forma lateral encontrándose con algún que otro obstáculo en el camino, mientras los inversores digerían las idas y venidas en las negociaciones comerciales entre EE. UU. y China y el deterioro continuado de los indicadores macroeconómicos.

Un hecho especialmente reseñable fue que, a finales de septiembre el índice del Tesoro a +20 años registraba un avance del 20%, y las subidas del MSCI World eran del 18%. La marea de liquidez de los bancos centrales había puesto a flote todos los barcos. El hecho de que, dentro de los ámbitos de inversión tradicionales, los activos de riesgo y los refugios gozasen simultáneamente de unas rentabilidades tan elevadas era algo fuera de lo común, y antes de comienzos de octubre los inversores con posiciones tanto alcistas como bajistas estaban ya más que satisfechos.

Sin embargo, el cuarto trimestre decantó la balanza a favor de los inversores alcistas, y mientras que la renta variable global avanzó un 9% durante los últimos tres meses del año, los bonos gubernamentales de mercados desarrollados cedieron parte de las ganancias obtenidas.

Los factores que contribuyeron a impulsar al alza la renta variable y las tires de los bonos en el último tramo del ejercicio fueron varios. En primer lugar, las encuestas manufactureras de EE. UU. y la zona euro repuntaron ligeramente con respecto al mes de septiembre, aunque siguieron lanzando señales de debilidad. En segundo lugar, las encuestas del sector servicios de ambas regiones fueron también objeto de una recuperación. Pero lo realmente importante fue que, pese a la aparición de titulares sobre grandes recortes de plantilla en determinadas empresas de Europa, el empleo aguantó bien en términos generales y en EE. UU. el mercado laboral sumó 200.000 puestos en noviembre. Por tanto, el repunte en los servicios y la resistencia del empleo en su conjunto a la debilidad en la industria contribuyeron a restaurar la confianza del mercado en que la recesión no era un acontecimiento inminente.

Otro hecho destacable durante el cuarto trimestre fueron los cambios de timón en el seno de los principales bancos centrales, entre ellos la sustitución de Mario Draghi por Christine Lagarde al frente del Banco Central Europeo (BCE) y el relevo de Mark Carney por Andrew Bailey en el Banco de Inglaterra. En términos de acción monetaria, tanto el BCE como la Reserva Federal comenzaron a ampliar sus balances de nuevo, y esta última redujo los tipos de interés por tercera vez en el año.

Ha sido, por tanto, un año excelente para las inversores, con independencia de dónde cada uno haya asignado sus activos. Probablemente el que ahora comienza sea algo más selectivo, y se antoja difícil que vuelvan a obtenerse unas rentabilidades tan altas. Si la economía global vuelve a acelerar, la renta variable debería avanzar, aunque el hecho de que las valoraciones partan de niveles más altos podría limitar el alcance de cualquier subida. En este escenario, las tires de los bonos gubernamentales también deberían evolucionar al alza en lugar de retroceder, como hicieron en 2019.

En cambio, si el crecimiento continúa desacelerando y las presiones sobre los beneficios llevan a las empresas a recortar sus plantillas, 2020 podría ser otro buen año para los bonos gubernamentales y un ejercicio algo más complejo para la renta variable y el crédito. Sea como fuere, las negociaciones del tratado comercial entre el Reino Unido y la UE y las elecciones en EE. UU. harán que 2020 sea a buen seguro un año ajetreado y probablemente repleto de incertidumbre.

Aunque 2019 nos ha enseñado que la incertidumbre no tiene por qué ser enemiga de los inversores, abrirse paso en este dilatado periodo de incertidumbre política –que coincide además con una fase tardía del ciclo económico– no será tarea fácil. Conforme inauguramos el año, continuamos pensando que una cartera ampliamente neutra compuesta por renta variable, bonos gubernamentales y alternativas defensivas sigue siendo el enfoque más adecuado hasta que se aclare el panorama tanto político como económico. Para obtener más detalles, consulte nuestro informe de Perspectivas para 2020.

Podéis consultar el informe completo aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.