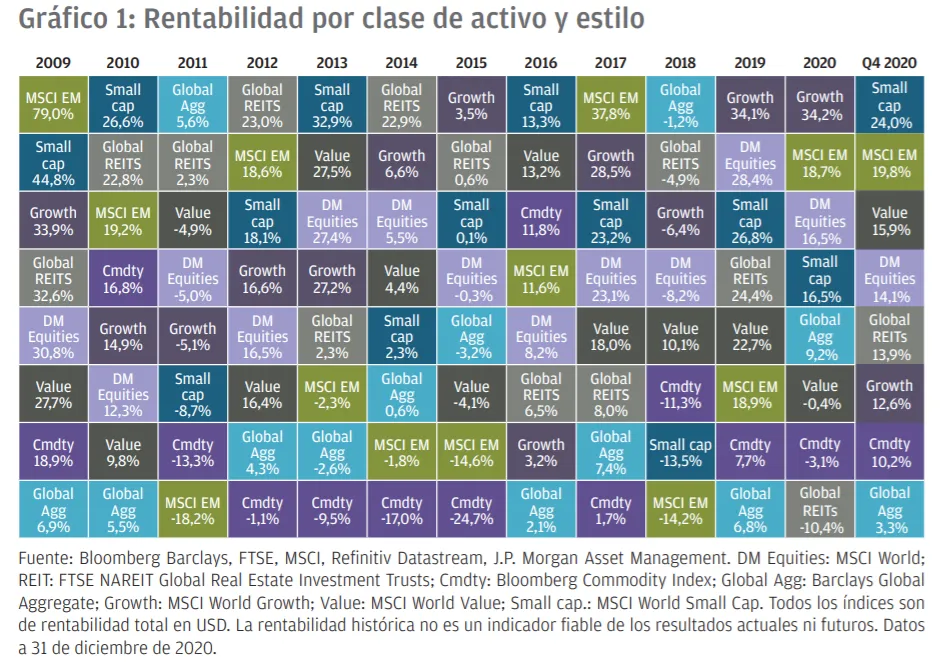

Los activos más y menos rentables en el cuarto trimestre de 2020 y en la última década

En el cuarto trimestre, la renta variable continuó repuntando por tercer trimestre consecutivo y superó notablemente a la renta fija. El resultado de las elecciones estadounidenses y los anuncios de vacunas contra la COVID-19 ayudaron a que los segmentos más cíclicos del mercado se recuperaran. En este contexto, los títulos de valor avanzaron un 16% para registrar su mejor trimestre desde 2009. Aún más espectacular fue la rentabilidad de las acciones de pequeña capitalización, que subieron un 24% y recuperaron el terreno perdido frente a las de gran capitalización en el ejercicio. Por su parte, los valores de crecimiento avanzaron alrededor de un 13%, y aunque obtuvieron peores resultados que otros estilos durante el periodo, siguieron liderando en el año natural por un amplio margen. El aumento de los precios de las materias primas se vio impulsado por la sólida demanda de metales industriales en Asia, y los precios del petróleo también se incrementaron empujados por las noticias sobre la vacuna.

La situación de la pandemia empeoró a lo largo del trimestre. Los índices de nuevas infecciones aumentaron significativamente en Europa y EE. UU., superando incluso los máximos alcanzados previamente en ambas regiones. El desbordamiento de las UCI y los brotes en residencias de ancianos obligaron a los gobiernos a decretar nuevas medidas de confinamiento estricto para ralentizar la propagación del virus. En Europa y el Reino Unido, el sector servicios se encuentra bajo presión como consecuencia de las restricciones. En EE. UU., la violenta ola de otoño comenzó con un cierto retardo con respecto a Europa y las limitaciones fueron menos estrictas. Por tanto, es probable que los efectos negativos sobre el crecimiento del PIB estadounidense no se dejen sentir hasta el 1T21. La industria manufacturera continúa mostrando más resiliencia frente a la pandemia que el sector servicios, tendencia que se observa a escala global. La recuperación en la demanda de bienes y la menor sensibilidad al distanciamiento social contribuyeron a mantener los índices de directores de compras (PMI) manufactureros en territorio de expansión. Dicha circunstancia resulta positiva para los mercados de renta variable, ya que los bienes y la industria siguen realizando una importante aportación a los beneficios empresariales en el nivel de los índices.

La preocupación por el incremento en los contagios se vio contrarrestada por los anuncios que Pfizer-BioNTech, Moderna y AstraZeneca/Oxford realizaron en noviembre en relación con la eficacia de sus vacunas para reducir los casos sintomáticos de COVID-19. Aunque ahora comenzamos a atisbar el final de la crisis sanitaria, no debemos descartar baches en el camino hacia la recuperación en los próximos trimestres.

Tras su autorización por parte de las autoridades sanitarias, está por ver con qué rapidez dichas vacunas pueden fabricarse, distribuirse y administrarse a gran escala. A este respecto, conviene señalar los desafíos logísticos que plantean las vacunas de Pfizer/BioNTech y Moderna, que en ambos casos requieren almacenamiento a baja temperatura y tienen un coste relativamente elevado. Además, su éxito dependerá de la disposición de la población a vacunarse y de su eficacia frente a eventuales mutaciones del virus.

En el caso de la renta variable, el anuncio de la primera vacuna el 9 de noviembre supuso uno de los mayores cambios de momentum de la historia. En el marco del mismo, los sectores de valor más afectados –como la energía, el comercio tradicional, los hoteles, las aerolíneas y las empresas financieras– repuntaron con fuerza, y los grandes beneficiados por la pandemia –como el comercio electrónico, la sanidad y la reformas domésticas– retrocedieron.

Desde una perspectiva regional, la renta variable de mercados emergentes y de Asia excl. Japón avanzaron casi un 20% y un 19%, respectivamente, al beneficiarse en ambos casos de las esperanzas renovadas en una recuperación cíclica, un descenso del dólar y un repunte de la actividad comercial global. La sólida demanda de suministros médicos y productos tecnológicos llevó a las exportaciones chinas hasta su nivel nominal mensual máximo histórico en noviembre. Corea del Sur, otro beneficiario del incremento de la demanda de tecnología, experimentó también una aceleración en el momentum de su industria exportadora, y la exportación de nuevos pedidos de su PMI avanzó hasta los 54,6 puntos, su nivel máximo desde marzo de 2011, en noviembre.

Los valores estadounidenses reaccionaron positivamente a los resultados de las elecciones, que contribuyeron al avance del 12% de las bolsas del país durante el trimestre. Las perspectivas de una presidencia menos beligerante bajo el mandato de Joe Biden –junto con un Congreso dividido que podría evitar tanto las subidas de impuestos como el endurecimiento de la normativa aplicada a las empresas tecnológicas y sanitarias– complacieron a los mercados. Los valores de crecimiento estadounidenses, que se habían beneficiado del fortalecimiento del comercio electrónico como consecuencia de la COVID-19 este año, retrocedieron tras los positivos anuncios de las vacunas.

Los últimos días del año trajeron consigo el largamente esperado alivio para las compañías y hogares castigados por la pandemia. Los congresistas estadounidenses acordaron por fin un plan de rescate para la crisis sanitaria que prolongará muchas de las medidas de apoyo introducidas en virtud de la Ley CARES, entre ellas la renovación de los cheques directos para los hogares y prestaciones por desempleo de mayor cuantía. Puesto que sin apoyo gubernamental adicional el gasto de los consumidores se encontraba ya en peligro, este ha supuesto un importante paso fiscal para permitir que la economía estadounidense salga de la crisis generada por la pandemia.

Después de que los líderes de Polonia y Hungría bloqueasen en primera instancia el fondo de recuperación y el presupuesto de la Unión Europea para los próximos siete años como consecuencia de su vinculación al cumplimiento del estado de derecho, los gobiernos de la UE consiguieron finalmente alcanzar un acuerdo. El pacto allana el camino para la aprobación de un paquete de ayuda financiera por valor de 1,8 billones de EUR, que aún deberá ser ratificado por los parlamentos nacionales de los 27 estados miembros. Asimismo, se acordó que una parte importante del presupuesto del fondo de recuperación deberá destinarse a proyectos sostenibles y respetuosos con el medioambiente. Los miembros de la UE pactaron también objetivos climáticos más exigentes para 2030, entre ellos el de aumentar la reducción de sus emisiones de carbono con respecto a los niveles de 1990 del 40% al 55%, compromiso que hará que las inversiones en energías renovables y la regulación se incrementen significativamente.

En el frente de la política monetaria, el Banco Central Europeo (BCE) aumentó el volumen de sus compras de activos previstas en 500.000 millones de EUR hasta los 1,850 billones de EUR y amplió el plazo a lo largo del cual efectuará dichas adquisiciones en nueve meses hasta finales de marzo de 2022. Además, el organismo añadió una reserva en virtud de la cual las compras podrán resolverse anticipadamente en caso de no requerirse o prolongarse en caso de necesidad. Estos ajustes están contribuyendo a mantener las tires de los bonos de la zona euro en niveles bajos conforme nos aproximamos al Año Nuevo, pese a que se prevé que la oferta bruta de deuda pública será importante como consecuencia de los programas de rescate en respuesta a la pandemia. Un hecho menos llamativo pero igualmente importante fue que el BCE solicitó a los bancos limitar los pagos de dividendos hasta septiembre de 2021 con el fin de garantizar la estabilidad del sistema financiero.

En el Reino Unido, el Banco de Inglaterra anunció la ampliación de su mecanismo de compra de activos en 150.000 millones de GBP adicionales. Por su parte, la Reserva Federal estadounidense se comprometió explícitamente a adquirir un mínimo de 80.000 millones de USD al mes en bonos del Tesoro y títulos respaldados por hipotecas de agencias gubernamentales hasta que el Comité considere que «se han realizado progresos adicionales sustanciales» hacia la consecución de sus objetivos de inflación y empleo.

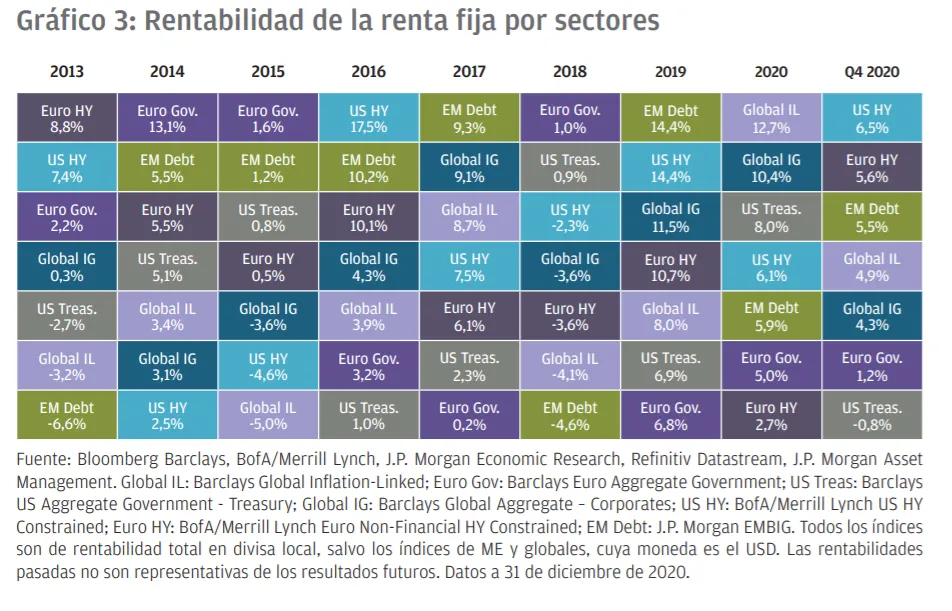

La principal conclusión para los inversores en deuda pública es que, pese a las expectativas de recuperación económica del mercado, el moderado avance de las tires de los bonos gubernamentales responde exclusivamente a la intervención del banco central. Esta es también la hoja de ruta para 2021, año en el que los tipos permanecerán probablemente en niveles bajos durante más tiempo. EE. UU.

Los títulos del Tesoro estadounidense a 10 años cerraron el trimestre con una tir del 0,9%, y aunque avanzaron ligeramente durante el periodo, experimentaron un descenso desde el 1,9% registrado a principios de año.

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.