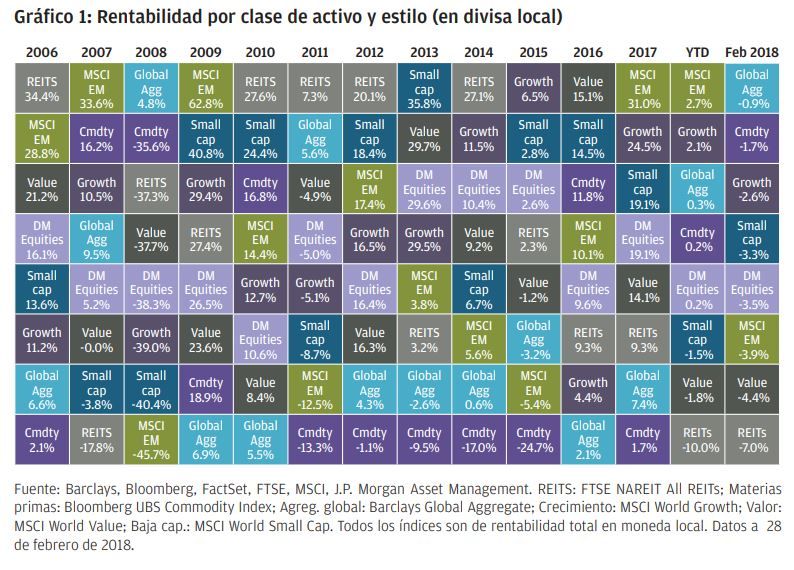

Los activos más y menos rentables en febrero 2018 y en la última década

Tras 15 meses de subidas estables y paulatinas en los mercados de renta variable, la volatilidad volvió a comienzos de febrero. Dicho parámetro medido mediante el VIX Index– se disparó hasta niveles no vistos desde 2015, momento en el que los mercados temían por la fortaleza y estabilidad de China.

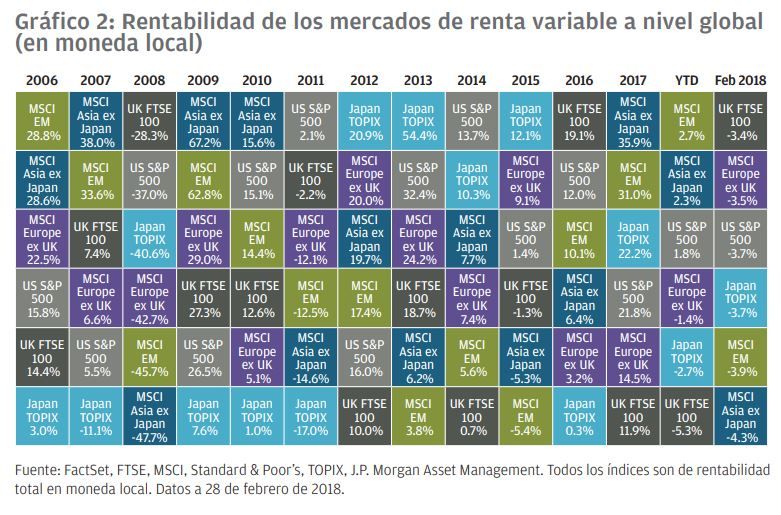

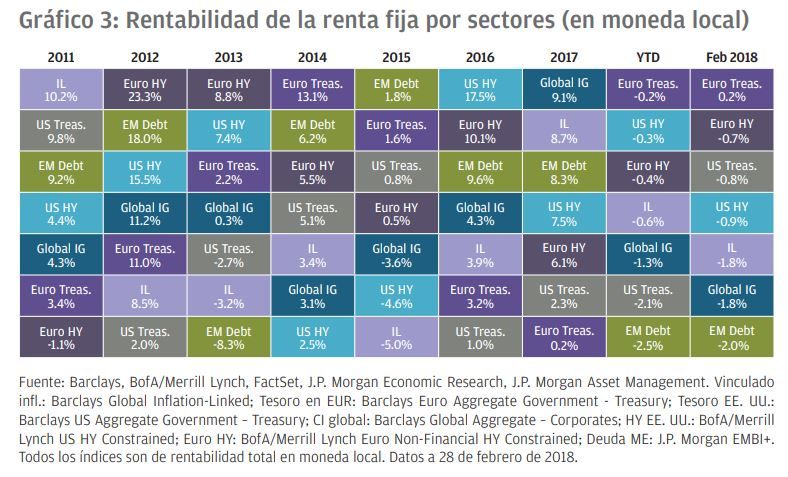

En esta coyuntura, los precios de los activos de riesgo se desplomaron, si bien rápidamente recuperaron gran parte de las pérdidas experimentadas. El S&P 500 cerró el mes con retrocesos del 3,7%, el FTSE 100 cayó un 3,4% y el MSCI Europe ex UK se dejó un 3,5%. Además, el Global Aggregate Bond Index cayó la discreta cifra del 0,9%.

Los sólidos datos macro jugaron probablemente un papel fundamental a la hora de evitar que el mercado experimentase correcciones de mayor envergadura. De hecho, los datos publicados a lo largo del mes demostraron que en el cuarto trimestre de 2017, el ritmo anual de crecimiento del PIB real había subido hasta el 2,7% en la zona euro. Además, la expansión fue un fenómeno generalizado en toda la región. Ahora, el hecho de que el índice PMI compuesto se mantenga en nada menos que 57,5 puntos en febrero, pese a haber caído con respecto los 58,8 registrados durante el mes anterior, parece indicar que el crecimiento continuará avanzando a un ritmo superior a la tendencia.

En los EE. UU., el ritmo de crecimiento anual del PIB permaneció estable en niveles del 2,5% durante el cuarto trimestre. El mercado laboral se mantiene sólido, y las solicitudes de prestación por desempleo prosiguen con su tendencia a la baja. Las buenas perspectivas en el plano del empleo y la reforma fiscal están potenciando la confianza de los consumidores, que este mes alcanzó su nivel máximo desde 2000.

Actualmente, la principal preocupación de los inversores es que, a medida que avanza la recuperación, las economías comiencen a tocar los límites de sus recursos; es decir, que el desempleo vaya bajando paulatinamente, las empresas alcancen su capacidad máxima y, de este modo, la inflación se reafirme provocando que los bancos centrales reconsideren sus políticas monetarias flexibles.

La volatilidad experimentada por los mercados en febrero pone de manifiesto la sensibilidad de los inversores a las perspectivas de un repunte más rápido en la inflación. Desde nuestro punto de vista, no hay pruebas convincentes de que la inflación vaya a recuperarse de manera significativa.

En Japón, el gobierno ratificó a Haruhiko Kuroda como gobernador del Banco de Japón (BdJ) durante cinco años más. Aunque el incremento de la inflación en el país continúa siendo lento, Kuroda reafirmó la necesidad de contar con una “expansión monetaria potente” al dirigirse al Parlamento en febrero. A la luz de lo anterior, parece probable que a corto plazo el BdJ mantendrá su tir objetivo del 0% sobre su deuda pública a 10 años, lo cual podría continuar lastrando las tires de los bonos mundiales con vencimientos más largos.

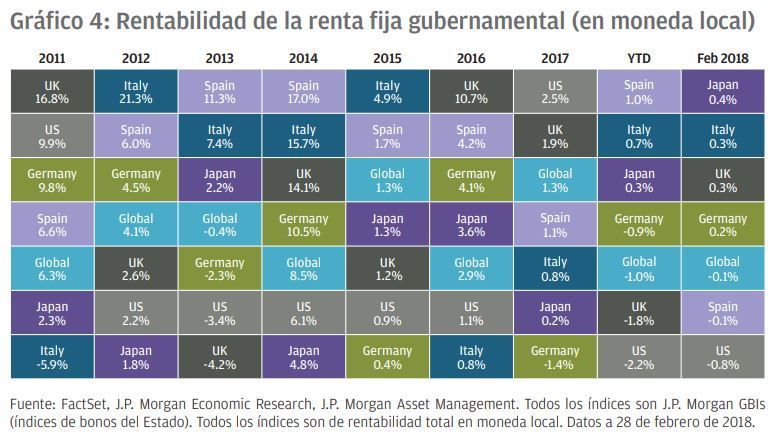

Los títulos del Tesoro estadounidense continuaron sometidos a presión, y la tir del bono a 10 años alcanzó el 2,86% antes del cierre del mes. Además, el Gobierno de los EE. UU. aprobó un paquete de estímulo fiscal por un valor de aproximadamente 400.000 millones de USD en gasto público para los próximos dos años que podría hacer que el déficit fiscal del país se incrementase en más del 5%. El retorno de los llamados “déficits gemelos” en los EE. UU. (es decir, déficit fiscal y déficit comercial) explica probablemente la debilidad continuada del dólar estadounidense pese al incremento en el diferencial de las tires entre dicho país y Europa. En febrero, el tipo de cambio USD/EUR alcanzó un pico de 1,25.

Al cierre del mes, los mercados de renta variable volvían a registrar lentos incrementos. De acuerdo con nuestras previsiones, a lo largo de 2018 se registrarán tímidas ganancias adicionales en los precios dada la solidez del panorama macro y el sólido impulso de los beneficios. El crecimiento de los beneficios en el año en curso ya ha sido revisado al alza en muchos países con respecto a las cifras que se anticipaban al comienzo del ejercicio. En EE. UU., se espera que el BPA se amplíe en un 19% en 2018 gracias en parte a la reforma fiscal. Asimismo, está previsto que las ganancias del MSCI Europe y el TOPIX crecerán un 11% y un 7%, respectivamente durante dicho ejercicio.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse