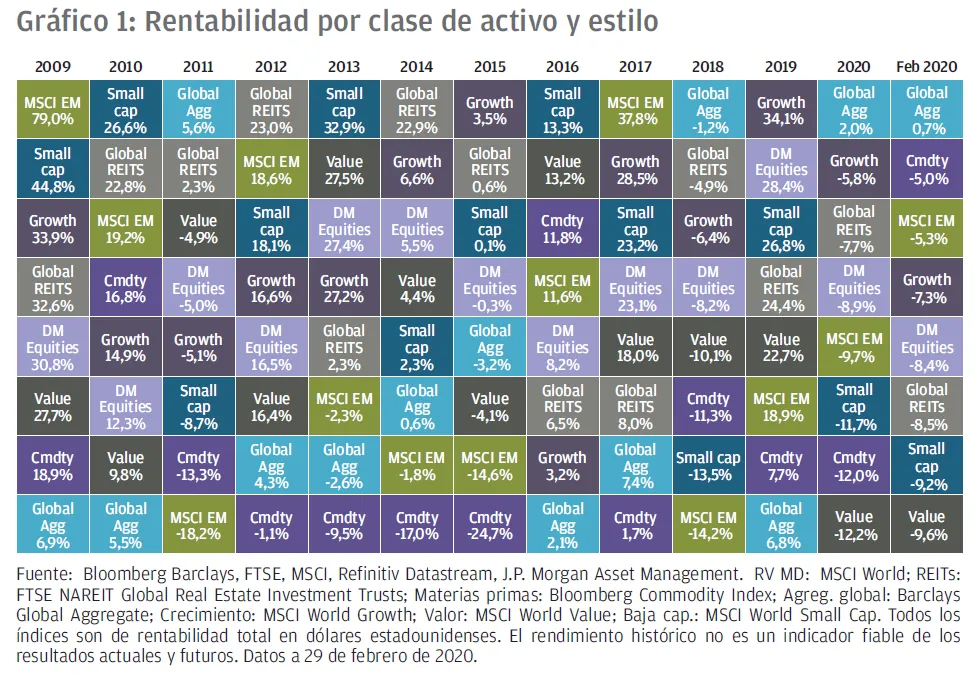

Los activos más y menos rentables en febrero de 2020 y en la última década

Durante el mes de febrero, el brote de coronavirus (COVID-19) sustituyó al comercio como principal foco de atención de los mercados. El temor a los efectos negativos a corto plazo de la epidemia sobre el crecimiento chino y global –sumados a la expectativa de que los bancos centrales de todo el mundo aporten estímulo monetario adicional– impulsaron a la baja las tires de los bonos gubernamentales de las principales economías a lo largo del mes. Antes del cierre del mes, la tir del Tesoro estadounidense a 10 años registraba un nuevo mínimo histórico del 1,1 %, porcentaje que supone 2,1 puntos porcentuales menos que el reciente máximo registrado en octubre de 2018.

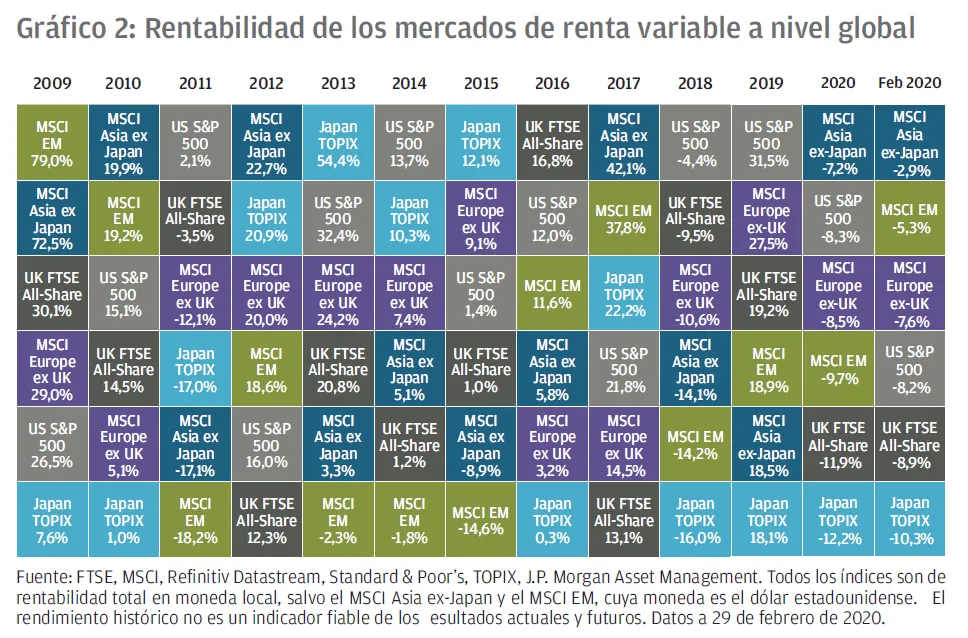

Durante las dos primeras semanas de febrero, los mercados de renta variable se mostraron inmunes a las preocupaciones en torno al brote gracias a que EE. UU. disfrutó en el 4T de una temporada de beneficios más positiva de la prevista, que mejoró las encuestas de enero, y también a la expectativa de que los efectos negativos del coronavirus serían temporales y localizados. Sin embargo, el aumento en el número de casos fuera de China produjo marcadas ventas masivas hacia finales del mes. Las bolsas de los mercados desarrollados registraron caídas pronunciadas, y el S&P 500 cerró el mes con pérdidas del 8,2 % Desde una perspectiva regional, la renta variable de mercados emergentes superó a la de los mercados desarrolladas, pese al hecho de que la mayoría de infecciones por el COVID-19 se localizan actualmente en Asia, debido a que los inversores tuvieron en consideración el descenso en las tasas de nuevas infecciones en China en comparación con el aumento de estas fuera del país.

La aversión al riesgo se propagó también a las materias primas, y el precio del crudo WTI cayó un 13 %, acrecentando con ello la marcada caída que experimentó en enero y situando el descenso acumulado en el año en curso en el 27 %. Los principales obstáculos tuvieron que ver con la preocupación generada por el primer descenso en la demanda de petróleo global desde 2009 –que se atribuye a las disrupciones económicas provocadas por el brote de COVID-19 – y el estancamiento de las negociaciones entre Rusia y la OPEP para la implementación de nuevos recortes de suministro. El hecho de que el precio del petróleo se sitúe por debajo de los 50 USD genera un impulso desinflacionario en la economía mundial que da a los bancos centrales margen para la adopción de medidas expansivas.

El brote de coronavirus ha tenido un gran impacto sobre la economía de China. Con el fin de contener la propagación de la epidemia, las autoridades del país han implementado importantes restricciones a los desplazamientos y la producción. Los indicadores de alta frecuencia –como el consumo de carbón diario– dan indicios sobre el actual nivel de actividad. En febrero, el consumo de carbón se redujo durante la mayor parte del mes y no mostró el repunte típico tras el Año Nuevo chino. En cambio, este subió moderadamente durante la última semana de febrero en el que fue un reflejo de los esfuerzos por relanzar la producción tras la prolongada pausa en la actividad. En cualquier caso, este sigue encontrándose aproximadamente un 30 % por debajo del nivel habitual cuatro semanas después del Año Nuevo Lunar. Nuestra previsión es que el crecimiento económico de China experimentará una marcada ralentización en el primer trimestre 2020.

Ante tal pronóstico, los responsables políticos del país han respondido con la aplicación de diversas medidas expansivas, entre ellas una reducción del tipo de préstamo principal de 10 puntos básicos por parte del Banco Popular de China y la exención del IVA, las contribuciones a la Seguridad Social y los alquileres por parte de los gobiernos provinciales con el objetivo de aliviar la tensión financiera, especialmente entre las pequeñas empresas. Con todo, las expectativas de una recuperación marcada y rápida en el 2T podrían ser prematuras si tenemos en cuenta el lento repunte de la producción y la incertidumbre en torno al alcance de la propagación de la epidemia.

Mientras que los datos de diciembre (publicados en febrero) confirmaron que la economía de la zona euro había cerrado 2019 a la baja, las cifras de las encuestas parecieron más alentadoras. De hecho, el PMI compuesto de la región subió 0,3 puntos hasta alcanzar los 51,6 en febrero, un nivel coherente con la actual tendencia de crecimiento del PIB. Estos datos reflejan la desaparición de varios lastres, entre ellos los de la guerra comercial, la incertidumbre del Brexit, el escándalo de las emisiones en el sector automovilístico y la marcada corrección en los inventarios. Dicha mejoría también se dejó ver en la producción industrial alemana durante el mes de enero. Sin embargo, los detalles de los PMI preliminares de Alemania y la zona euro correspondientes a febrero revelaron ya un importante impacto del brote de coronavirus en forma de marcados descensos en el subcomponente de los pedidos de exportación y un repentino alargamiento en los plazos de entrega. Es probable que estos obstáculos asociados con la epidemia se intensifiquen en marzo conforme el brote de COVID-19 perturba la actividad industrial tanto en Italia como en muchas otras partes del mundo. El carácter globalmente integrado de la economía europea la hace especialmente vulnerable a las disrupciones en las cadenas de suministro mundiales, lo cual genera riesgos bajistas sobre su crecimiento. Por tanto, si la situación sigue deteriorándose en los próximos meses, es previsible que se apliquen medidas fiscales, ya que incluso Alemania está facultada para incumplir su techo de gasto constitucional en situaciones de crisis como la actual.

En general, creemos que los inversores podrían beneficiarse de mantener un enfoque equilibrado hacia la asignación de activos dada la naturaleza incierta del brote de coronavirus. La aversión al riesgo podría prevalecer si el número de casos sigue incrementándose en más países a lo largo de las próximas semanas. En caso de que los inversores mantengan esta postura, las tires de los bonos gubernamentales de mercados desarrollados podrían seguir reduciéndose pese a partir de niveles ya de por sí bajos. Por tanto, la deuda pública de las principales economías seguiría siendo un valioso activo para la diversificación de las carteras. Otros posibles elementos diversificadores son las estrategias alternativas –entre ellas los fondos macro y el oro– que ofrecen la posibilidad de obtener cobertura frente a las caídas en los mercados. En términos de riesgo, los diferenciales de crédito podrían seguir ampliándose, y en tal caso los préstamos high yield serían la clase más expuesta. Por último, los sectores defensivos de la renta variable albergarían potencial para comportarse mejor en caso de que las previsiones se deterioren.

Podéis consultar el informe completo haciendo click aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.