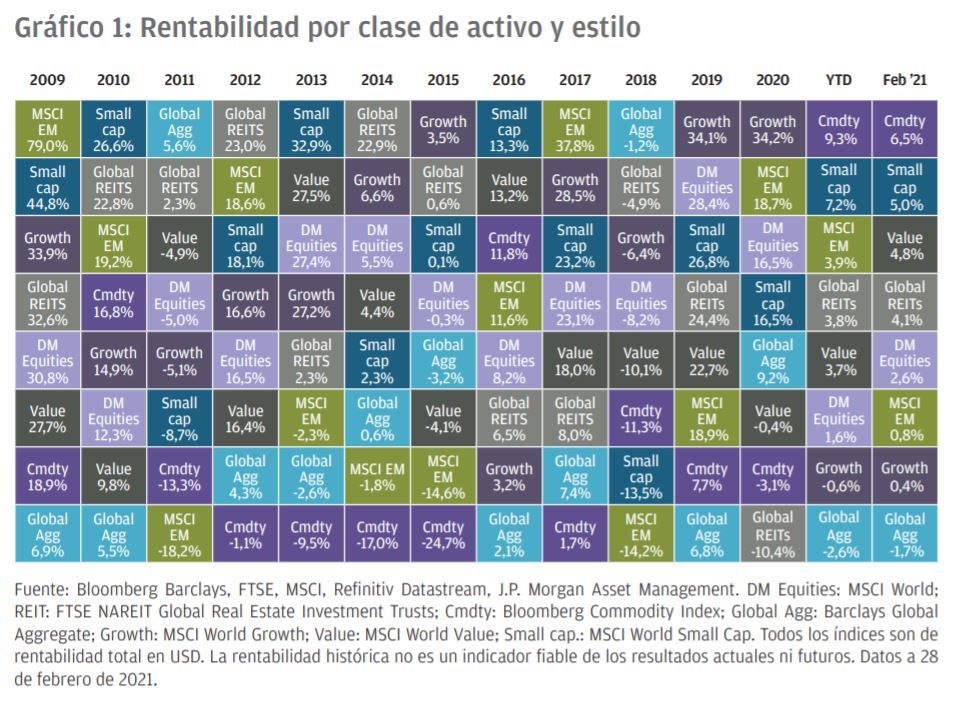

Los activos más y menos rentables en febrero de 2021 y en la última década

En febrero, los mercados siguieron repuntando como consecuencia de la rápida distribución de las vacunas y del descenso de los contagios. En el Reino Unido y Estados Unidos, las campañas de vacunación progresan adecuadamente, así que gran parte de la actividad económica de estos países podría retomarse en el segundo semestre del año. Sin embargo, mutaciones del virus como las variantes brasileña y surafricana aún podrían ralentizar la vuelta a la normalidad.

A nivel macroeconómico, a pesar de la necesidad de mantener ciertas medidas de distanciamiento social, las encuestas sobre el sector manufacturero siguen revelando un momentum estable, al que contribuye el impulso de la demanda de bienes reforzado por las medidas de apoyo fiscal. El programa fiscal del presidente Joe Biden, que se aprobará previsiblemente, debería contribuir a una recuperación de EE. UU. con una repercusión positiva en el resto del planeta. No obstante, el gasto público podría suponer un problema en relación con la inflación. Las tires de la deuda pública core aumentan conforme los mercados descuentan un crecimiento futuro y previsiones de inflación mayores.

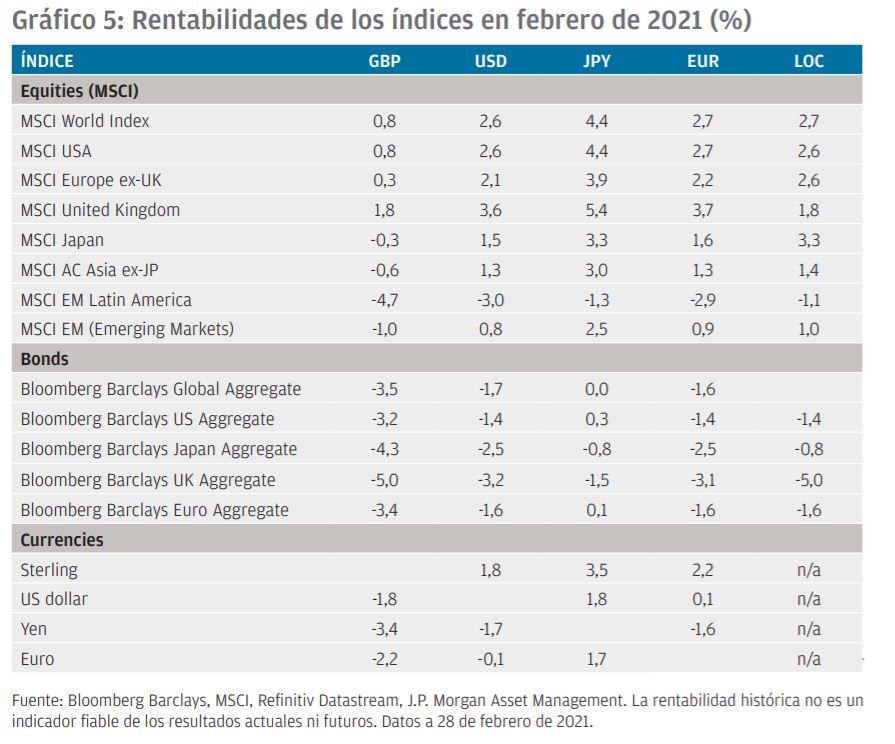

Los mercados de renta variable cerraron febrero con resultados positivos, a pesar de la caída de finales de mes. La rotación a favor del valor y la pequeña capitalización se prolongó como resultado de la esperada normalización posterior a la pandemia y al aumento de las tires de los bonos.

EE. UU.

El presidente Biden no perdió ni un segundo en empezar a firmar una serie de órdenes ejecutivas destinadas a recuperar el control de la pandemia y a reincorporar el país al Acuerdo de París.

Las cifras de contagios han seguido cayendo, y las vacunaciones se aceleraron. Se espera que los proveedores de vacunas puedan proporcionar hasta 600 millones de dosis, suficientes para vacunar a toda la población adulta de EE. UU. para finales de julio. Los inversores confían en que el Congreso apruebe el «plan de rescate» de Biden, que asciende a cerca de 1,9 billones de USD. Además del paquete para paliar los efectos de la COVID-19 que se aprobó a finales de diciembre, este plan podría suponer un estímulo para el conjunto de la economía de en torno al 13% del PIB en 2021. Todo esto se añade al ingente estímulo ya implementado a principios del año pasado, que ayudó a los hogares a ahorrar casi un 8% del PIB más que lo que habrían logrado sin las medidas. Los cheques de estímulo y las prestaciones por desempleo adicionales podrían acelerar el consumo de

forma notable, especialmente cuando se levanten las restricciones. Sin embargo, las enormes dimensiones del paquete fiscal (en combinación con la abundante liquidez del sistema, los posibles cuellos de botella de las cadenas de suministro tras la pandemia y la demanda acumulada) podrían provocar un aumento de la inflación.

Pese a todo, Janet Yellen, secretaria del Tesoro y antigua gobernadora de la Reserva Federal (Fed), reiteró su apoyo al plan fiscal del presidente y mostró más inquietud por el desempleo que por la inflación.

En enero, la inflación registró un ligero aumento del 0,3% intermensual (m/m) impulsado por el coste de la energía; pero la inflación subyacente se mantuvo sin cambios (al 1,4% interanual). Se espera que la inflación vuelva a subir a mediados de 2021 cuando los efectos base relacionados con los confinamientos impulsen el aumento de la tasa anual.

Sin embargo, tal y como subraya Jerome Powell, presidente de la Fed, lo más probable es que este repunte sea efímero y que la inflación general vuelva a caer a principios de 2022.

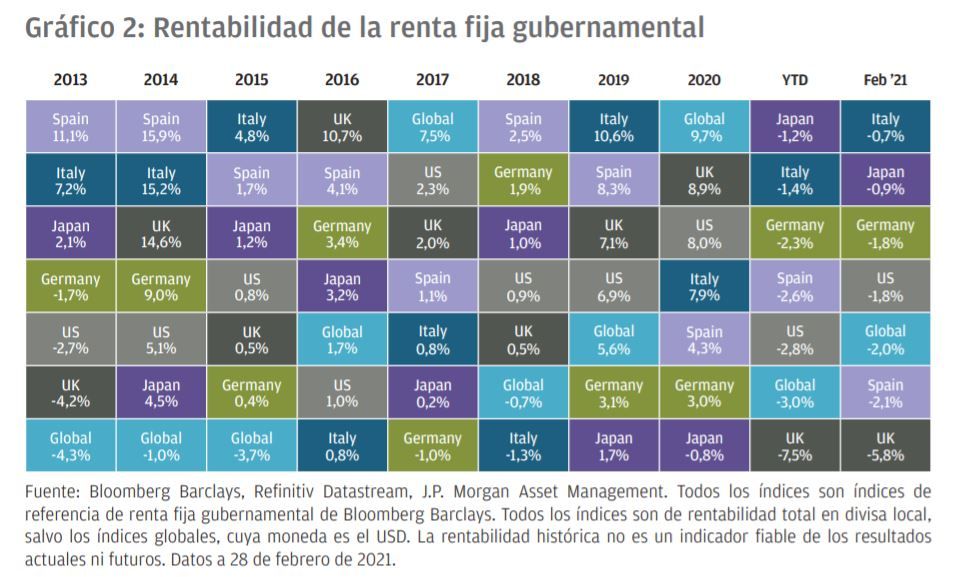

La curva de tipos de EE. UU. está experimentando un fuerte pronunciamiento dado que los mercados ya descuentan unas previsiones de inflación mayor. La tir de los bonos del Tesoro estadounidense a 10 años cerró el mes al 1,42% (frente al 0,91% de principios de año). Para disipar la inquietud por el aumento de las tires, según se desprende de las actas de la reunión de enero, la Fed ha mantenido intactas sus previsiones sobre la compra de activos. Además, ha declarado que la economía se encuentra muy lejos del objetivo de mejora de los niveles de desempleo e inflación, y ha insistido en que pasará cierto tiempo antes de la próxima reducción de las compras de activos.

Nos encontramos ante un momentum económico sólido. Las ventas minoristas en EE. UU. (sin incluir las de automóviles) repuntaron un 5,9% m/m en enero, impulsadas por una distribución de cheques de estímulo por valor de 600 $ que se aprobó justo antes de Navidad. Los índices de directores de compras (PMI) del sector manufacturero y del sector servicios alcanzaron un 58,5 y un 58,9 respectivamente, lo que apunta a unas perspectivas más favorables, especialmente para el segundo, que se ha visto más afectado por los confinamientos. No obstante, las estadísticas del mercado laboral aún son decepcionantes: las solicitudes de prestación por desempleo siguen siendo numerosas y la confianza de los consumidores, débil.

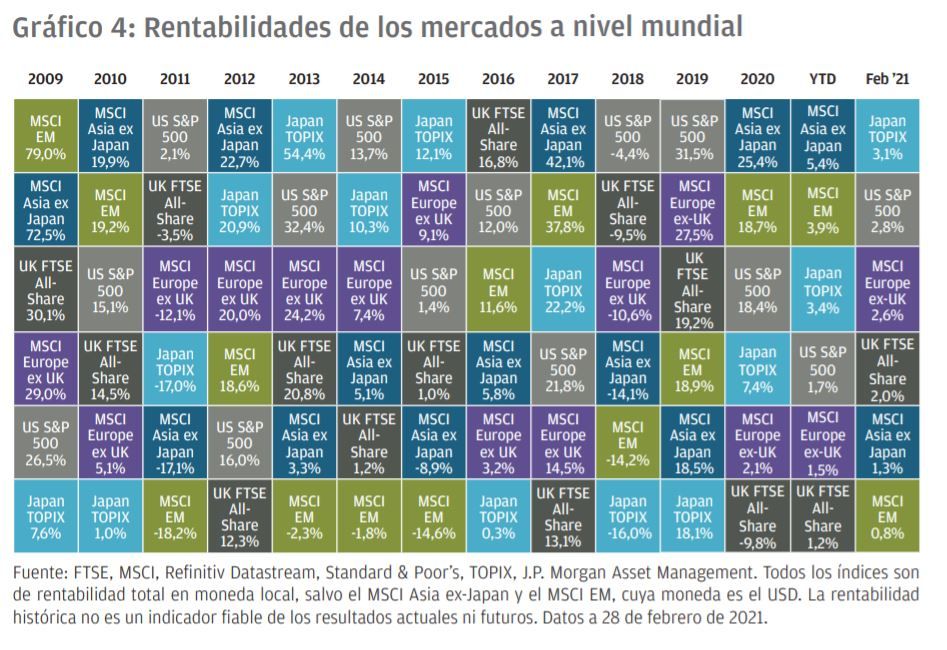

El índice S&P 500 cerró el mes con unos resultados del 2,8%. Los sectores de valor, como el de la energía y los servicios financieros, mostraron un mejor comportamiento gracias a las expectativas de una rápida vuelta a la normalidad tras la pandemia. Esto se ha percibido en el aumento de los precios del petróleo y el pronunciamiento de las curvas de tipos. El índice de valor Russell 1000 avanzó un 5,8% en comparación con el -0,1% del índice de crecimiento Russell 1000.

Zona euro

Ursula von der Leyen, presidenta de la Comisión Europea (CE), admitió retrasos en el suministro de las vacunas. El objetivo actual es que, para finales del verano, el 70% de la población adulta esté vacunada. Mientras tanto, muchos países están ampliando los confinamientos selectivos.

En Italia, el Parlamento aprobó por amplia mayoría la formación de un nuevo Gobierno encabezado por Mario Draghi, antiguo presidente del Banco Central Europeo, de forma que quedó descartado el poco deseable escenario de convocatoria de elecciones anticipadas en plena pandemia. Las prioridades del nuevo Gobierno son abordar los problemas más acuciantes a corto plazo, como la elaboración de un plan de vacunación eficaz, la implantación de más medidas de apoyo a las empresas para evitar despidos relacionados con la COVID-19, y el diseño de una estrategia efectiva para dar uso a los recursos del Fondo Europeo de Recuperación. La reacción de los mercados fue positiva: el diferencial entre las tires de la deuda pública italiana y alemana a 10 años cayó al 1%. Los mercados no olvidan la estimada labor de Draghi en la resolución de la crisis de la deuda pública de la zona euro, que quedó inmortalizada con la intervención de 2012 en la que afirmó que el BCE haría todo lo necesario para preservar el euro. Se percibe como una figura de mando pro-euro y muy competente, capaz de guiar al Gobierno Italiano a través de las pantanosas aguas de la pandemia.

Por otra parte, el Parlamento Europeo ha dado luz verde al Plan de Recuperación y Resiliencia. Tras su ratificación, los países miembros podrán empezar a presentar sus proyectos a la CE para obtener la aprobación definitiva. Si la implementación es rápida, Europa podría recuperar el interés de los inversores tras años de flujos de salida de renta variable neta.

Desde una perspectiva macroeconómica, el PMI manufacturero preliminar se recuperó hasta alcanzar el 57,7 (un aumento de 2,9 puntos), mientras que el índice del sector servicios se mantuvo débil, en el 44,7. La confianza de los consumidores mejoró, pero muy ligeramente, lo que confirmó la persistente incertidumbre acerca de sus perspectivas. La renta variable europea cerró en un 2,6%, ámbito en el que ciertos sectores, como el bancario, mostraron el mejor comportamiento. La tir del Bund alemán a 10 años aumentó al -0,28% (desde el -0,52% de principios de mes).

Reino Unido

En el Reino Unido, la campaña de vacunación progresa extraordinariamente y ya se ha vacunado a 20 millones de personas. Según anunció Boris Johnson recientemente, el objetivo es vacunar al 100% de la población adulta para finales de julio. Además, pretende que la actividad se recupere gradualmente a partir de marzo, mes en el que reabrirán los centros educativos.

Desde una perspectiva macroeconómica, las ventas minoristas (sin incluir las relacionadas con los combustibles) se desplomaron en enero (-8,2% m/m) como consecuencia del confinamiento. No obstante, los PMI preliminares sorprendieron con una subida que indicó la mejora de la confianza y situó al sector manufacturero en un 54,9 y al sector servicios en un 49,7.

El índice FTSE All-Share cerró en un 2%, a pesar del aumento de la fortaleza de la libra impulsado por el magnífico progreso de las vacunaciones.

China

Ante el ligero aumento de casos nuevos en China, se impusieron algunas restricciones durante las festividades del Año Nuevo Lunar que pudieran frenar, pero no frustrar, la estable recuperación en forma de V. A los mercados les preocupaba más la posibilidad de que se tomaran menos medidas de estímulo para combatir el aumento de los precios de la vivienda. No obstante, el Banco Popular de China confirmó su intención de mantener el carácter prudente pero flexible de sus políticas.

El aumento de las diferencias de crecimiento entre China y el resto del mundo, así como el incremento del interés global por los activos chinos, contribuyeron a que el renminbi continuara revalorizándose.

Otros

El aumento de los precios de las materias primas ha contribuido a unas previsiones de inflación mayor. Los precios del petróleo han aumentado hasta casi recuperar los niveles previos a la COVID-19, impulsados por las esperanzas depositada en la vuelta a una demanda normal, por las posibles restricciones del suministro y por las frías temperaturas que han obligado a Texas, responsable del 40% de la producción total de petróleo en EE. UU., a reducir su capacidad de refinado. Los precios de muchos metales industriales también se han incrementado. El cobre registró un repunte parcialmente vinculado al aumento de la demanda relacionada con su uso en distintas áreas de la infraestructura necesaria para la transición a las energías verdes.

Conclusiones

Las esperanzas depositadas en el fin inminente de la pandemia gracias a la rapidez del suministro de las vacunas siguen siendo un catalizador positivo para los mercados. Sin embargo, las nuevas e impredecibles mutaciones del virus plantean posibles riesgos. Los Gobiernos siguen concentrándose en combinar medidas de control de la pandemia y de apoyo a la población con la idea de llegar al último tramo del «puente sobre aguas turbulentas» que mencionábamos en las Previsiones de inversión para 2021. El retorno de la inflación es un riesgo que podría materializarse a mediados de 2021 y que aviva una tendencia de tires alcistas. La rotación del valor frente al crecimiento podría continuar conforme nos aproximamos al final de la pandemia y debido al incremento de los precios de las materias primas y al aumento de las tires, que favorecen especialmente al sector financiero.

El contexto de tires de bonos bajas pero en aumento, que enfatiza la vulnerabilidad de larenta fija core ante un posible aumento de la inflación, obliga a los inversores a replantearse la función que desempeñan los bonos en sus carteras. En nuestro artículo más reciente, Por qué y cómo replantear la cartera 60:40, analizamos la forma en la que los inversores pueden crear carteras resilientes que, además, ofrezcan una rentabilidad decente y cierta diversificación. La clave es dejar de lado la deuda pública y optar por estrategias flexibles de renta fija, activos reales y fondos macro.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.