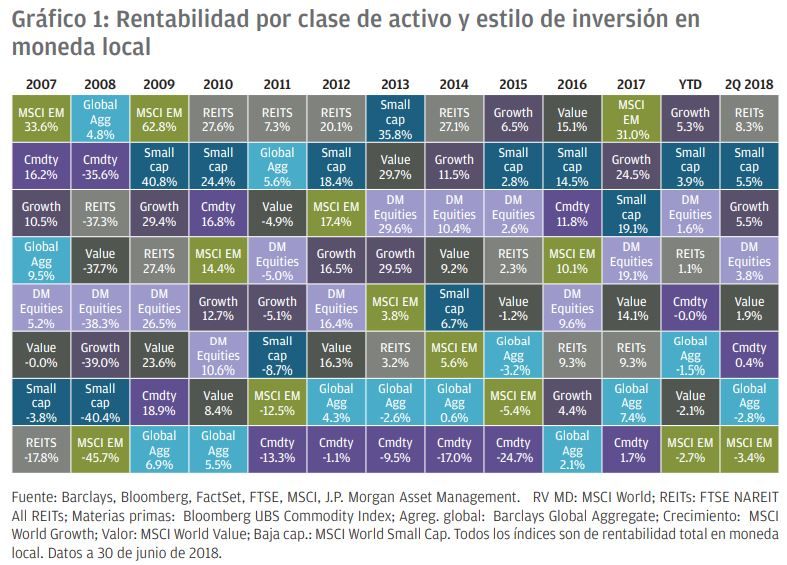

¿Cuáles han sido los activos más y menos rentables durante el segundo trimestre de 2018?

Tras un primer trimestre difícil, la mayoría de mercados de renta variable mejoraron durante el segundo tramo del ejercicio con la ayuda de datos que confirmaron que la debilidad en el consumo estadounidense durante los tres meses iniciales había sido solo una mala racha pasajera. En mayo, las ventas minoristas en EE. UU. aumentaron en más de un 6% interanual, y la tasa de desempleo cayó hasta el 3,8%, su nivel más bajo desde 1969.

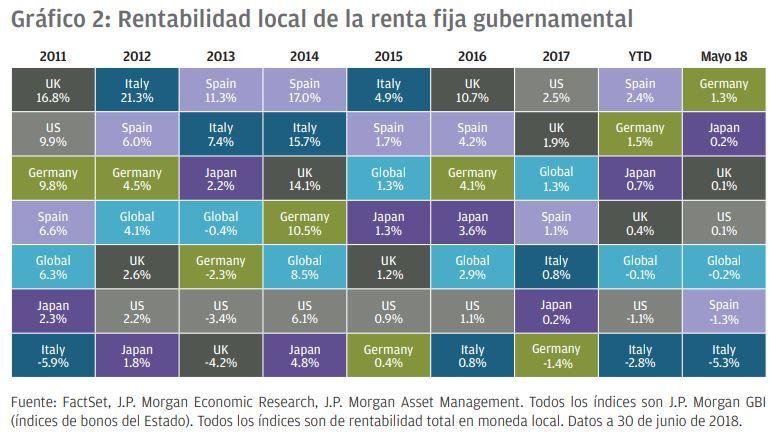

La fortaleza de la economía estadounidense dio a la Reserva Federal (Fed) la seguridad necesaria para volver a incrementar los tipos de interés en junio y sugerir la posibilidad de dos subidas adicionales este año y otras tres durante el próximo. Por su parte, tras una serie de informes económicos decepcionantes y una inflación subyacente todavía baja, el Banco Central Europeo (BCE) anunció que los tipos de interés no subirían hasta el final del verano del próximo año, aunque confirmó también que el programa de expansión cuantitativa en la zona euro finalizará antes del cierre del presente ejercicio. Hacia el final del último trimestre, los mercados parecían convencidos de que el Banco de Inglaterra incrementaría los tipos en mayo. Sin embargo, llegó dicho mes y, posteriormente, junio sin que el organismo monetario británico moviese ficha. Pese a ello, un repunte en la venta minorista de Reino Unido –al que se sumó la tasa de desempleo más baja del país desde 1975 y el anuncio de una presión salarial cada vez más palpable– sugieren que los tipos de interés se incrementarán tanto este año como en los siguientes salvo que las negociaciones sobre el brexit lo impidan. Ante este panorama, la rentabilidad de la deuda pública ha sido plana en todos los países a excepción de Italia.

Desafortunadamente, la reciente debilidad del euro no ha favorecido a la renta variable europea. En Italia, un marcado incremento en los costes de los présetamos públicos derivado de los riesgos potenciales asociados con la generosidad fiscal del nuevo gobierno hizo que la renta variable del país se comportora peor que el de sus contrapartes durante el trimestre. La nota positiva a este respecto es que el contagio a otros mercados de deuda pública europeos ha sido mínimo. La encuesta Eurobarómetro correspondiente al mes de marzo reveló que, de hecho, el apoyo al euro en Italia se ha incrementado: actualmente, solo un 29% de la población se muestra a favor de abandonar la moneda única, un 61% se decanta por permanecer en ella, y el 10% restante afirma no tener una opinión clara al respecto. En consecuencia, descartamos la posibilidad de que la política italiana se convierta en un problema sistémico para los mercados europeos, si bien es cierto que podría continuar siendo una fuente de volatilidad a corto plazo.

En el plano de las divisas, el dólar no solo ha repuntado frente al euro este trimestre, sino que también lo ha hecho frente a la mayoría de divisas, situación que ha tenido importantes implicaciones para los mercados de renta variable. La debilidad de la libra esterlina frente al dólar contribuyó a que el FTSE 100 obtuviese sólidos resultados en términos de divisa local a raíz de la repatriación de los ingresos obtenidos en el extranjero. En los mercados emergentes, una mayor fortaleza en el dólar ha sido con frecuencia un obstáculo para la rentabilidad de la renta variable, y de hecho este ha sido el caso durante el trimestre. Mientras que es probable que la evolución del dólar continúe incidiendo de manera determinante en el rendimiento relativo de las bolsas en el futuro, desafortunadamente esta resulta a día de hoy especialmente difícil de predecir debido a diferentes factores que apuntan a que la moneda podría seguir diferentes direcciones. A corto plazo, el mejor comportamiento que proporcionan el crecimiento y los tipos de interés en EE. UU podría favorecer al dólar, pero es probable que en algún punto los eternamente crecientes niveles de endeudamiento público y el importante déficit en cuenta corriente que arrastra el país supongan un lastre para su divisa.

Los problemas en el comercio también han supuesto un lastre para las bolsas, especialmente fuera de EE. UU. Estos han afectado a los mercados de renta variable de China, las regiones emergentes y también Europa, donde las empresas de automoción han acusado los temores de la posible aplicación de aranceles a las importaciones de vehículos en EE. UU. Aunque la conclusión de este desencuentro es difícil de predecir, cuanto mayor sea el tiempo durante el que se prolongue, mayor será el riesgo de que comience a afectar a la confianza de una forma más generalizada. Además de las preocupaciones relativas al comercio, los mercados emergentes más vulnerables y con grandes déficits en cuenta corriente (requisitos de financiación externa) –como por ejemplo Turquía y Argentina– se han visto sometidos a una presión significativa y a caídas pronunciadas en sus divisas y bolsas. Ahora, las subidas adicionales en los tipos de interés en EE. UU. o una mayor fortaleza del dólar podrían ejercer presión adicional sobre estas economías. Sin embargo, el mercado ha demostrado una cierta capacidad para distinguir entre débiles y fuertes, y, de hecho, la renta variable de India registraron importantes alzas durante el periodo.

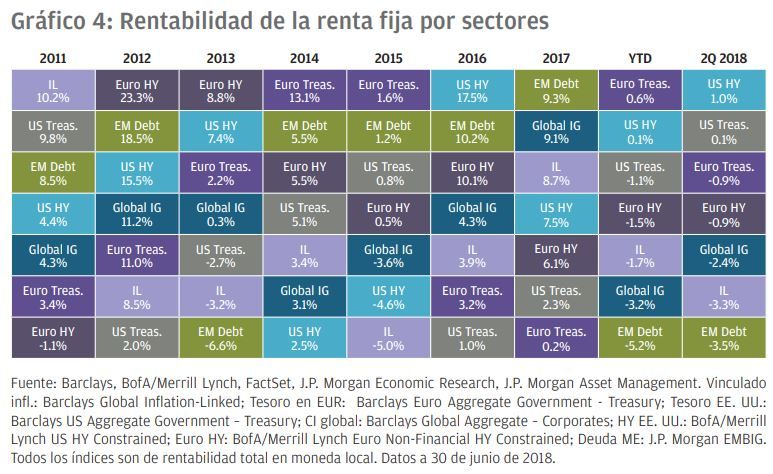

Un tema relevante durante el trimestre ha sido la ampliación de los diferenciales del crédito investment grade. El hecho de que el apalancamiento corporativo dentro del mercado del crédito investment grade estadounidense sea elevado y los tipos de interés vayan en aumento nos hace mostrarnos cautos en cuanto a nuestras previsiones.

Aunque, por lo general, el crecimiento sigue siendo positivo y las ganancias corporativas mejoran de manera notable, la segunda mitad del ejercicio traerá consigo una serie de riesgos políticos potenciales para los mercados. La fortaleza en la economía estadounidense también ha animado a la Fed a ir cerrando gradualmente el grifo. El estímulo fiscal en EE.UU. debería mantener la actual tendencia positiva en el crecimiento hasta 2019, pero tan pronto como el impulso que este viene imprimiendo se acabe coincidiendo además con la aplicación de políticas monetarias más ajustadas, la economía podría quedar tocada de cara a 2020. El actual signo positivo en la economía, contrarrestado por los riesgos políticos y la fase tardía del ciclo económico en EE. UU., justifican la adopción de un enfoque ligeramente más equilibrado en lo que respecta a la asunción de riesgos. Por tanto, conforme vamos adentrándonos en la última fase de este ciclo económico y acercándonos al final de la fiesta, probablemente merezca la pena bailar un poco más cerca del guardarropa.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.