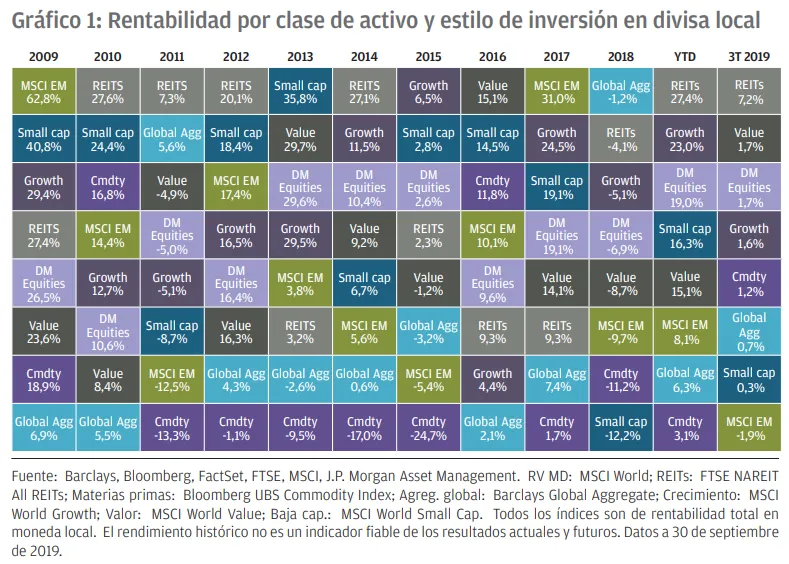

Los activos más y menos rentables en septiembre de 2019 y en la última década

Tras un verano difícil para los activos de riesgo, los inversores volvieron de las vacaciones en modo alcista e impulsaron la renta variable al alza en septiembre dejando a las bolsas de todo el mundo prácticamente sin variaciones en el trimestre. El trimestre estuvo marcado por una ralentización continuada en los datos económicos globales que se contrarrestó con la aportación de estímulo monetario adicional en EE. UU. y Europa.

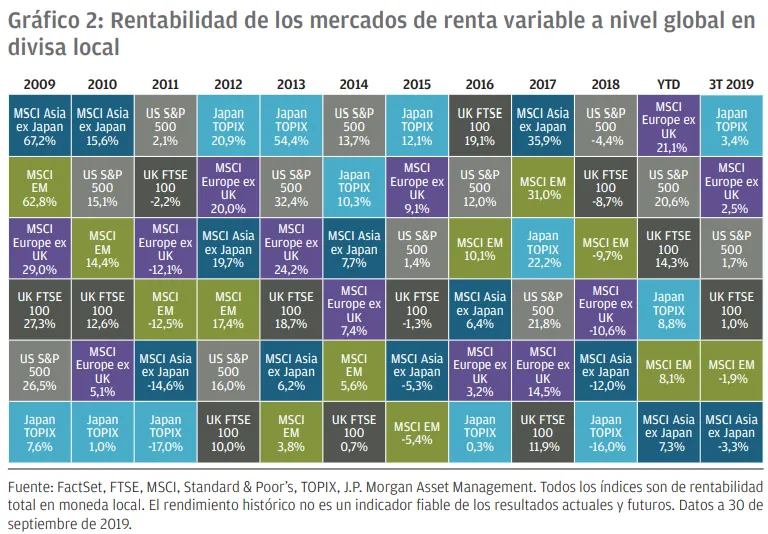

En EE. UU., la Reserva Federal (la Fed) redujo los tipos de interés en julio y septiembre en un intento por prolongar la expansión económica haciendo frente a la ralentización en el ritmo de crecimiento y contratación. Mientras que la economía continuó sumando puestos de trabajo, la tasa de expansión de las horas totales trabajadas se desaceleró de forma pronunciada. Además, la confianza de los consumidores bajó de los altos niveles que registraba, y la renta variable estadounidense arrojó una rentabilidad del 1,7 % durante el trimestre en términos de USD.

En Europa, el Banco Central Europeo (BCE) respondió a la mayor debilidad en las previsiones económicas aplicando bajadas adicionales en los tipos hasta situarlos en territorio negativo, relanzando su programa de expansión cuantitativa y comprometiéndose a continuar con sus compras de activos hasta alcanzar su objetivo de inflación. Este viraje en las declaraciones del organismo en relación con la orientación de su política monetaria futura, que ahora pasa de depender de las fechas a depender de la situación, es significativo y podría dar lugar a una gran expansión en el volumen total de los activos adquiridos por parte del banco central en los próximos años. Si bien por sí solas dichas compras de activos tendrían probablemente un efecto limitado, podrían contribuir a respaldar el crecimiento si se combinasen con el estímulo fiscal en aquellas economías que puedan permitírselo. En cambio, los plazos para la aplicación de este tipo de medidas en Europa continúan siendo inciertos.

La expansión monetaria del BCE se produjo en un contexto de debilitamiento del crecimiento en el que las encuestas empresariales de septiembre dibujaban un panorama de ralentización continuada de la economía, especialmente en el sector industrial. Por tanto, mientras que el crecimiento avanza en una dirección y el estímulo monetario en la opuesta, la renta variable europea registró una rentabilidad del 2,5 % durante el trimestre.

En el Reino Unido, la aparentemente interminable saga del brexit ofreció un nuevo episodio en el que el Parlamento aprobó una ley que obligará al Gobierno a solicitar una prórroga en caso de no ser capaz de alcanzar un pacto con la UE. La noticia hizo que la libra evolucionase al alza hasta que el primer ministro clausuró el Parlamento, aunque poco después la suspensión se declaró ilegal. No hay, por tanto, tregua en el culebrón británico, en el que unas elecciones altamente impredecibles continúan siendo la salida más probable en caso de que ambas no lleguen a un acuerdo en las próximas semanas. En este contexto, las bolsas del Reino Unido se apuntaron una rentabilidad del 1,0 % en el trimestre.

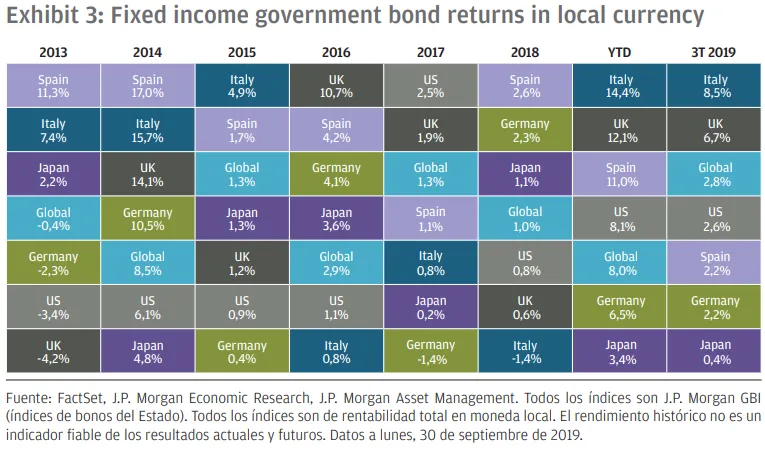

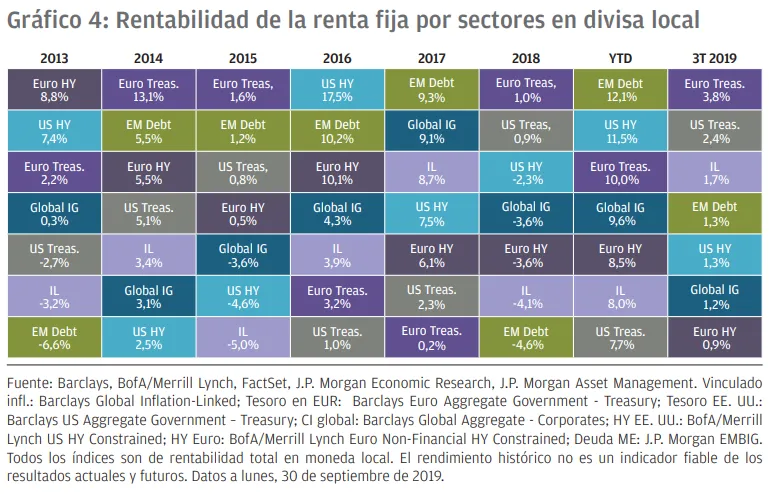

Con la ayuda de las medidas expansivas de los bancos centrales y las crecientes preocupaciones en relación con las previsiones de crecimiento mundial, la deuda pública disfrutó de otro buen trimestre, pese a experimentar una breve venta generalizada a comienzos de septiembre. En este contexto, los títulos del Tesoro estadounidense obtuvieron una rentabilidad superior al 2 % en el tercer trimestre, Por su parte, el crédito IG global, el high yield estadounidense, y el high yield europeo se apuntaron rendimientos del 1,2 % del 1,3 % y 0,9 %, respectivamente.

En resumen, la economía global se enfrenta a varios riesgos binarios y altamente impredecibles. ¿Se recrudecerá el conflicto comercial?¿Desembocarán las elecciones del Reino Unido en un brexit sin acuerdo? ¿Se intensificarán las tensiones recientes en Oriente Próximo hasta provocar otro repunte en los precios del petróleo? ¿Responderán las empresas a la ralentización del crecimiento y los beneficios reduciendo sus plantillas?

Hasta que se aclaren las respuestas a estas preguntas, seguiremos recomendando evitar sobreponderaciones en renta variable y crédito y mejorar la calidad de las asignaciones a ambas clases. Dentro de la renta variable, es probable que los títulos value de alta capitalización y calidad sean los más resilientes en caso de materializarse los riesgos bajistas. No obstante, los inversores pueden encontrar diversificación dentro del espacio de las inversiones alternativas mediante asignaciones a infraestructuras, estrategias macro globales y oro. Por último, los títulos del Tesoro estadounidense también deberían ofrecer una buena cobertura en caso de que la tendencia de crecimiento se invierta.

Podéis consultar el informe completo aquí.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.