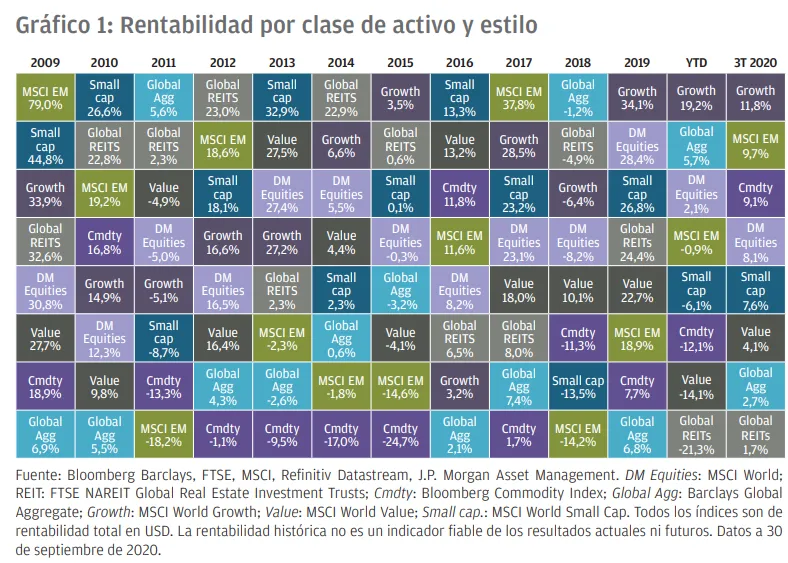

Los activos más y menos rentables en el tercer trimestre de 2020 y en la última década

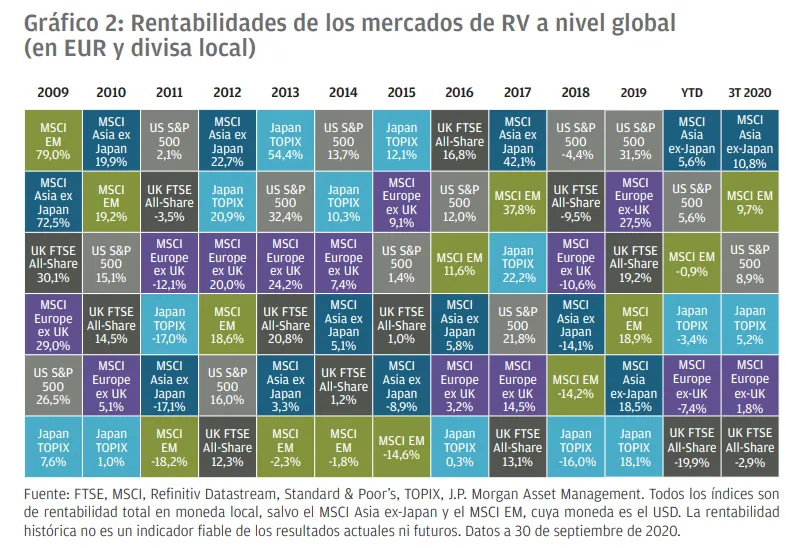

El tercer trimestre recalcó la importancia de los beneficios de la diversificación geográfica. La renta variable asiática registró una rentabilidad superior al 10% y se erige, en conjunto, como el segmento de renta variable con los mejores resultados en lo que va de año, por encima del 5%. Por su parte, la renta variable británica cayó un 3% y acumula un descenso del 20% en lo que va de año. La renta variable europea también quedó a la zaga del resto del mundo, con una rentabilidad del 2% y del -7% en el trimestre y en lo que va de año, respectivamente. En cuanto a la renta variable de EE. UU., registró un aumento de aproximadamente el 9% durante el trimestre y, en lo que llevamos de año, se ha incrementado un 5%.

La efectiva contención del virus en China contribuyó a los sólidos resultados de Asia. Esta extraordinaria gestión ha favorecido la recuperación del uso del metro en las principales ciudades de China, que apenas se encuentra un 10% por debajo de los niveles de 2019 en comparación con el uso del suburbano en Londres, que descendió más de un 60% incluso antes de que se anunciaran las últimas medidas de teletrabajo.

En Estados Unidos, el verano comenzó con un fuerte aumento del número de personas hospitalizadas por COVID-19, pero, desde finales de julio, esta cifra ha disminuido drásticamente, tal vez gracias a que se ha intensificado el uso de mascarillas. En Europa y Reino Unido, los ingresos hospitalarios se han mantenido en niveles bajos durante la mayor parte del verano, pero han comenzado a repuntar con un aumento de casos en España, seguida por Francia y Reino Unido. Dado el cambio de estación y el consiguiente descenso de las temperaturas, la posibilidad de que el número de hospitalizaciones y fallecimientos aumenten ha suscitado preocupación.

Por el lado positivo, el avance de los ensayos de vacunas sigue su curso, ya que se han retomado rápidamente los ensayos en Oxford tras un pequeño receso. Evidentemente, las noticias positivas en este ámbito en los próximos meses podrían suponer un cambio decisivo para los mercados, lo que podría propiciar un repunte significativo en algunas de los valores con peor comportamiento este año.

Los valores de crecimiento estadounidenses, que se han beneficiado del paso al mundo digital provocado por la COVID-19 este año, se encontraron sometidas a cierta presión a principios de septiembre, aunque, hasta entonces, habían disfrutado de un trimestre favorable. Dado que las valoraciones aún se mantienen en niveles elevados, según los parámetros históricos, una rotación impulsada por las vacunas podría dar lugar a que la rentabilidad de los valores de crecimiento sea inferior a la de los valores más baratos. Por otro lado, los valores de valor permanecen particularmente expuestas al peor escenario de un funesto invierno sin noticias positivas acerca de las vacunas.

Los ánimos en torno a las elecciones estadounidenses también se están caldeando: las encuestas sugieren ahora que Trump ha ganado terreno en algunos estados indecisos clave, como Florida y Carolina del Norte. Sin embargo, aún debe conquistar más votos en, al menos, otros dos estados bisagra decisivos —Arizona, Michigan, Pensilvania o Wisconsin— si quiere repetir mandato. En la carrera por el control del Senado, actualmente las encuestas apuntan a una mayoría demócrata o a un empate. Si no hay mayoría en el Senado, el vicepresidente ostentaría el voto de calidad.

La mejor baza del Partido Republicano para conservar su mayoría en el Senado es erigirse como representantes de Carolina del Norte, mientras que los demócratas podrían obtener una mayoría absoluta en el Senado si resultan victoriosos en Iowa o Montana (para más información, consulte nuestra página web sobre las elecciones de Estados Unidos).

La carrera por la Casa Blanca y el control del Senado ha cobrado aún más importancia si cabe a la luz de la pandemia y de la reciente incapacidad de la Cámara de Representantes, bajo control demócrata, y del Senado, con mayoría republicana, de alcanzar un acuerdo relativo al aumento del estímulo fiscal para apoyar a las personas que han perdido sus puestos de trabajo. Tanto si el nuevo Gobierno estadounidense elegido aprueba más medidas de estímulo como si no, su decisión podría resultar relevante para la economía y los mercados en los próximos meses.

En el Reino Unido, el estímulo fiscal también se está desvaneciendo. El nuevo programa de apoyo al empleo anunciado es menos generoso que el programa de despidos. Por lo tanto, es probable que el final de este programa, previsto para finales de octubre, suponga un aumento del desempleo. Mientras que el número de personas acogidas a este programa ha disminuido desde el máximo, que rondó el 30% con respecto a todos los puestos de trabajo, alrededor del 10% de los trabajadores seguía en excedencia a principios de septiembre. En Europa, por el contrario, se han ampliado las medidas de apoyo a los trabajadores afectados por la COVID-19.

En la esfera de la política monetaria, la gran noticia durante el trimestre fue el cambio de la Reserva Federal hacia el objetivo de inflación media, lo que permitió que la inflación se situara por encima del objetivo durante un tiempo para compensar los períodos en los que la inflación fue inferior al objetivo. Lo más importante es que esta decisión implica que es probable que los tipos se mantengan en niveles más bajos durante más tiempo. Los títulos del Tesoro estadounidense a 10 años cerraronel trimestre con una tir del 0,7%, por lo que se mantuvieron generalmente planas durante el trimestre, aunque este resultado supone un descenso desde el 1,9% registrado a principios de año.

La libra esterlina descendió notablemente en septiembre (una caída del 3% frente al dólar). La explicación más probable es el estancamiento en las negociaciones en torno al brexit, que se han visto obstaculizadas después de que el Gobierno británico presentara ante el Parlamento un proyecto de ley sobre el mercado interno. Este proyecto de ley pretende modificar las relaciones de intercambio entre el Reino Unido e Irlanda del Norte que se habían reconocido en el acuerdo de retirada de la UE.

Mantenemos nuestra opinión de que el escenario más probable es un acuerdo de libre comercio limitado con acuerdos de transición significativos que permitan aliviar la brusquedad del cambio del «día 1». Sin embargo, aumenta el riesgo de que se produzca un escenario más adverso (véase el informe «En la mente de los inversores» acerca del brexit).

La perspectiva de que no haya acuerdo también influye en las expectativas de la política del Banco de Inglaterra. Actualmente, el banco central se muestra reacio a respaldar plenamente un cambio hacia tipos de interés negativos, pero los precios del mercado indican que los tipos de interés negativos se aplicarán en algún momento de 2021. Las tires de los gilt a diez años cerraron el trimestre en el 0,25%, por lo que han registrado un ligero incremento durante el trimestre, pero se mantienen por debajo del 0,8% de principios de año.

El último trimestre del año puede ser particularmente entretenido. En enero deberíamos saber el resultado de las elecciones estadounidenses, si se consigue evitar un brexit sin acuerdo y si el Congreso de EE. UU. aprueba más estímulos fiscales. Lo más importante es que es bastante posible que tengamos noticias sobre una vacuna. Por el momento, seguimos creyendo que la atención debería centrarse en la diversificación, tanto a nivel regional como a nivel de clase de activos, y que habría que conceder mayor protagonismo a las estrategias de rentabilidad absoluta alternativas y “targeted”al diversificar la cartera. Sin embargo, en nuestra opinión, también merece la pena considerar qué debemos comprar si recibimos buenas nuevas sobre una vacuna.1

Podéis consultar el informe completo haciendo click aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.