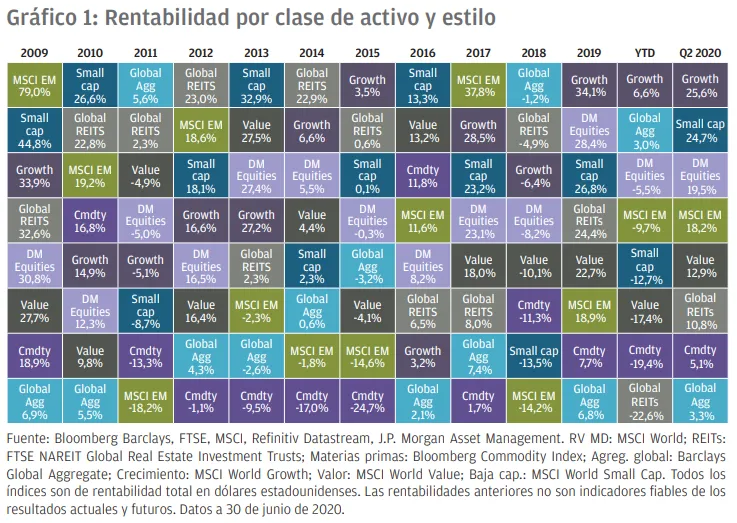

Los activos más y menos rentables en el segundo trimestre de 2020 y en la última década

Ha sido un trimestre muy favorable para la renta variable y el crédito, gracias a las numerosas medidas de estímulo adoptadas por los bancos centrales y gobiernos, así como al inicio de la reapertura económica en muchos países. A pesar del sólido repunte de los activos de riesgo, las coberturas tradicionales de cartera, como son la deuda pública y el oro, se han mantenido estables.

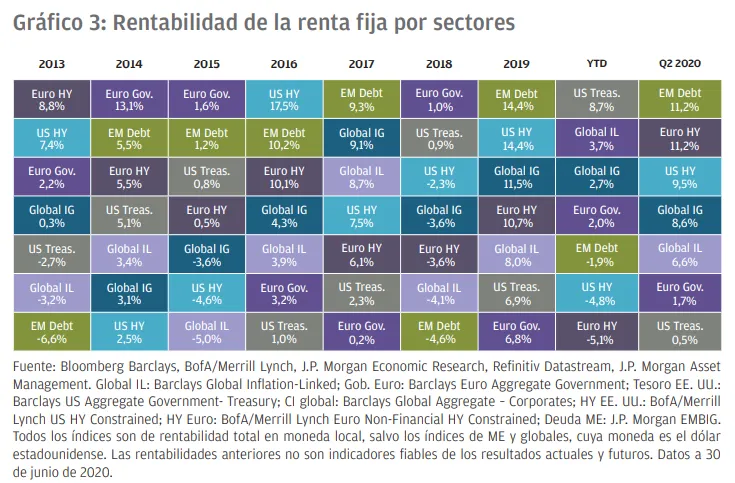

Los títulos del Tesoro estadounidense han registrado un aumento cercano al 9 % en lo que va de año, mientras que el oro está próximo al 18 %.

A medida que las economías han iniciado su reapertura, los datos económicos han mostrado indicios de un acusado repunte. Por ejemplo, las ventas minoristas en EE. UU. aumentaron en mayo un 17 % en términos intermensuales, mientras que en el Reino Unido repuntaron un 12 %. Aunque las ventas se siguen contrayendo un 6 % y un 13 % en términos interanuales, respectivamente, la velocidad y la magnitud del repunte son claramente positivas.

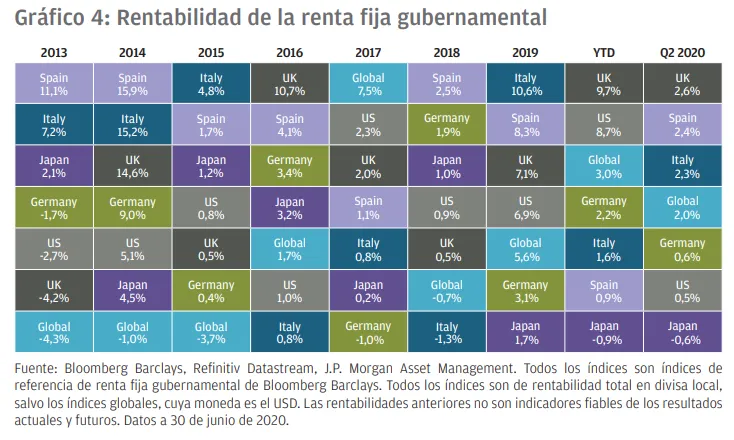

El otro aspecto positivo es que los bancos centrales de todo el mundo han dejado claro que están dispuestos a sacar toda la artillería para mantener los costes de endeudamiento públicos y corporativos en niveles bajos. El Banco de Inglaterra, por ejemplo, aumentó recientemente su programa de flexibilización cuantitativa en 100.000 millones de GBP, lo que ha contribuido a mantener bajas las tires del Gilt a 10 años del Reino Unido, en torno al 0,2 %.

El peor escenario de la crisis de la COVID, por el cual esta se transformaba en una crisis de liquidez, se ha conseguido evitar, y los bancos centrales aparentemente no están dispuestos a dejar de ofrecer respaldo a la liquidez cuando sea necesario. Este apoyo de los bancos centrales ha favorecido el repunte del universo del high yield estadounidense en casi un 10 % este trimestre, mientras que el crédito global investment grade repuntó un 9 % aproximadamente.

No obstante, algunos riesgos persisten. En primer lugar, la Reserva Federal y otros bancos centrales han sido claros en cuanto a que solo pueden prestar, no gastar, de modo que no estarán necesariamente en condiciones de rescatar a aquellas empresas que se enfrenten a problemas de solvencia, optando por las que solamente tengan problemas de liquidez. En consecuencia, algunas empresas seguirán encarándose con la administración y, lamentablemente, ya hemos asistido a algunos ejemplos este trimestre.

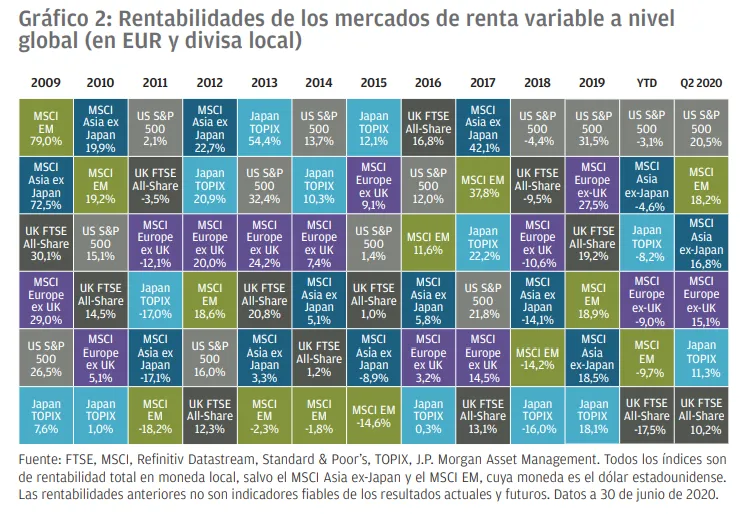

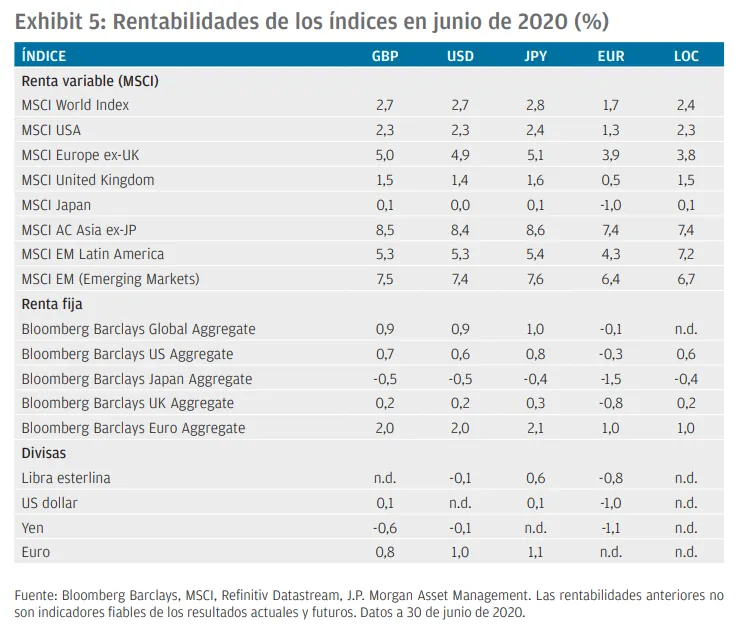

Además, el virus no se ha contenido por completo ni se ha dado luz verde a ninguna vacuna. En Europa continental, Australasia y algunas zonas de Asia, incluida China, la aparición de nuevos casos ha descendido a niveles bajos y las economías están retomando su actividad. En el Reino Unido, los nuevos contagios también han ido en descenso, aunque no a niveles tan bajos como los de Europa. Sin embargo, en Estados Unidos, el número de contagios ha vuelto a aumentar, y en varios mercados emergentes, entre ellos India y gran parte de América Latina, no se ha podido controlar el virus. A pesar de este riesgo en torno a las tasas de contagios, la renta variable estadounidense se ha incrementado en torno a un 20 % este trimestre y la renta variable de mercados emergentes ha registrado un aumento del 18 %.

Otro riesgo es la posible fatiga fiscal de los gobiernos, que podría hacer que reviertan su estímulo fiscal de forma temprana, antes de que el virus se haya contenido por completo, y la economía y los mercados laborales se puedan recuperar. El anuncio del Reino Unido acerca de la obligación de las empresas de contribuir a los gastos del plan de desempleo temporal a partir de agosto, y de que el plan expirará a finales de octubre, es un ejemplo de este riesgo. Lamentablemente, algunos trabajadores que actualmente están amparados en este plan, podrían encontrarse en una situación de desempleo definitiva en los próximos meses. La renta variable británica registró un aumento del 10 % este trimestre, pero mantiene un descenso del 17% en el año.

En Estados Unidos, los ingresos se han visto hasta ahora respaldados por los cheques de estímulo y las inusualmente cuantiosas prestaciones por desempleo, que expiran a finales de julio. Si no se prorroga la concesión de estas prestaciones, muchos estadounidenses en situación de desempleo podrían experimentar una reducción significativa en su renta el segundo semestre del año.

Asimismo, persisten riesgos políticos, con la inminente llegada de las elecciones estadounidenses, el aumento de las tensiones entre China y el resto del mundo y el Brexit, cuyo desenlace sigue sin esclarecerse. Como nota política positiva, la Unión Europea ha tomado medidas para reducir el riesgo de una nueva crisis de la deuda soberana europea inducida por factores políticos. El fondo de recuperación propuesto brindaría apoyo esencialmente a algunos de los países más afectados, como Italia y España, por parte de países como Alemania y Francia. La renta variable europea aumentó un 15 % este trimestre.

Según parece, el S&P 500 descuenta una recuperación económica en forma de «V», pero cabe destacar que la rentabilidad del sector muestra un historial más diferenciado. Por ejemplo, los minoristas online han registrado unas subidas consistentes en lo que va de año, mientras que los grandes almacenes han bajado drásticamente, junto con otros sectores que se han visto más perjudicados por el virus, como los hoteles, las aerolíneas, REIT minoristas, las empresas energéticas y los bancos. Si bien la mayoría de los sectores con peor rentabilidad en lo que llevamos de año también se quedaron a la zaga durante el repunte iniciado a finales de marzo, las empresas energéticas han sido en realidad uno de los sectores con mejores resultados gracias a la recuperación parcial de los precios del petróleo. Asimismo, algunos de los sectores con mayor rentabilidad en lo que va de año, como los minoristas de alimentación y los supermercados, se han quedado más rezagados durante el repunte. Por ello, es importante buscar oportunidades y riesgos por debajo del nivel del índice y debemos ser conscientes de que muchas empresas no se encuentran en la misma situación ahora, al inicio del segundo semestre del año, que a principios de año, aunque algunos índices puedan dar esa impresión. Las acciones value han bajado un 17 % este año, mientras que las growth han aumentado un 6 %.

En general, el mercado se ha recuperado gracias al estímulo fiscal y monetario combinado con la reapertura de las economías. Creemos que el apoyo monetario ha llegado para quedarse, pero en algunos países existe el riesgo de que el estímulo fiscal sea menos generoso. Mientras tanto, el aumento de las tasas de contagios podría llevar a que se impongan, o se adopten voluntariamente, más medidas de distanciamiento social. Por lo tanto, somos partidarios de un enfoque de inversión flexible y activo, que actualmente se centra en empresas de calidad con capacidad para sobrevivir incluso si algunos de los riesgos se materializan en el segundo semestre del año.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.