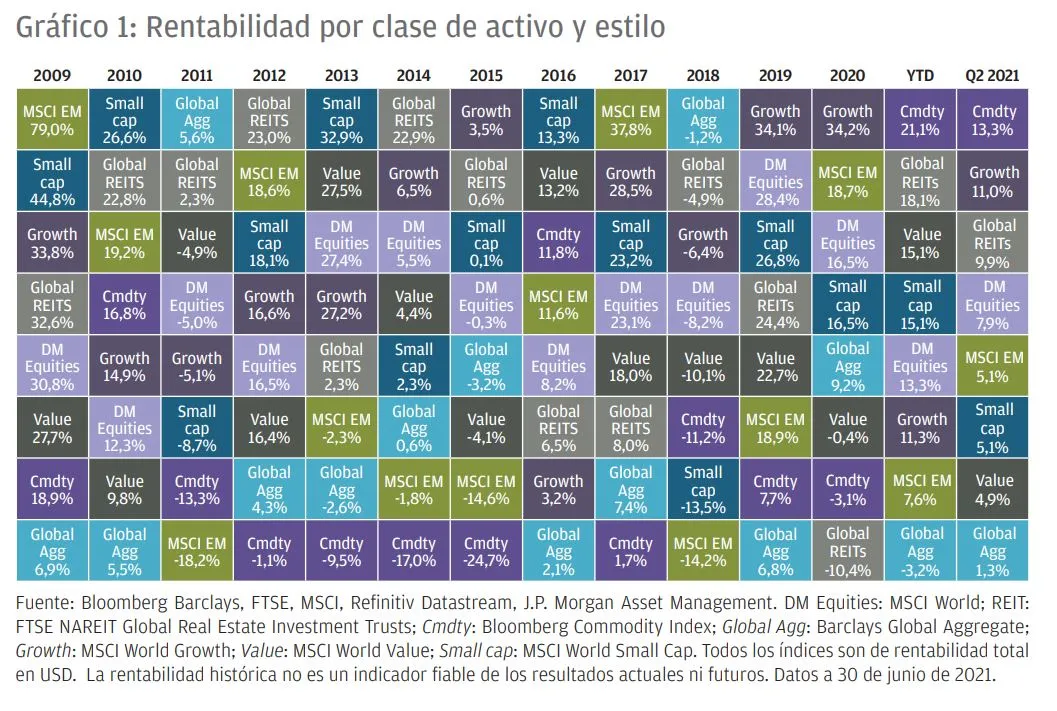

Los activos más y menos rentables del segundo trimestre y en la última década

El segundo trimestre ha sido testigo de la subida de la renta variable conforme ha aumentado el ritmo de vacunación en la mayoría de las economías desarrolladas, especialmente en Europa, que ahora comienza a alcanzar los niveles del Reino Unido y EE. UU. Por su parte, las economías emergentes continúan a la zaga en lo que respecta a las campañas de vacunación; si bien el número de casos se mantiene en mínimos en China, parece haber alcanzado su punto álgido en la India. Las tires del Tesoro a 10 años han experimentado un descenso de 30 pb, cayendo hasta el 1,45%. Esta disminución ha causado que las acciones de crecimiento muestren un mejor comportamiento que las acciones de valor.

Los Gobiernos de la mayoría de los mercados desarrollados han seguido reduciendo las restricciones a la movilidad, impuestas con el propósito de prevenir los contagios de COVID-19, lo que ha permitido recobrar los niveles de actividad. Los datos económicos de los últimos tres meses han sido, por lo general, muy sólidos, sobre todo en EE. UU., que registró una tasa de crecimiento anualizada del 6,4% durante el primer trimestre. Aunque la economía de la zona euro se contrajo un 0,6% a lo largo del primer trimestre, los principales indicadores económicos, como las encuestas a empresas del índice de directores de compras (PMI), han alcanzado máximos interanuales en muchas regiones. Estos indicadores revelan la existencia de un sólido repunte económico en Europa durante el segundo trimestre. Creemos que la solidez del crecimiento global persistirá a lo largo de la segunda mitad del año.

No obstante, la reanudación de la actividad económica y el rápido repunte han avivado la inflación en algunos países. En mayo, el índice de precios al consumo de EE. UU. aumentó un 5,0% interanual, si bien ciertos detalles subyacentes sugieren que esta subida está motivada por factores temporales, como el aumento de los precios de los vehículos de segunda mano. Aunque la Reserva Federal sigue considerando este aumento de la inflación como transitorio, ha adoptado un enfoque más agresivo y ha reconocido que no se descarta la idea de reducir el ritmo de las adquisiciones. Asimismo, el participante medio en el Comité Federal de Mercado Abierto ahora espera dos subidas de tipos en algún momento del 2023, cuando hace solo tres meses no se planteaba subida alguna.

La cuestión de si la inflación es transitoria o no es una de las preguntas más importantes que deben formularse los inversores en este momento. Analizamos este asunto con más detalle en nuestro reciente artículo: «La coordinación monetaria y fiscal, y los riesgos de inflación».

A nivel regional, el S&P 500 ofreció la mejor rentabilidad (+8,5%) este último trimestre, dado el repunte de las acciones de crecimiento, el sólido aumento de los beneficios del primer trimestre (47% a/a) y la perspectiva de continuidad de los estímulos fiscales, gracias al acuerdo bipartidista que logró alcanzar el presidente Joe Biden, cuyo propósito es fomentar el gasto en infraestructura, aumentando la inversión en 600.000 millones de USD. La renta variable europea obtuvo resultados similares (+7,1%), impulsada por la reanudación de la actividad económica y la fuerte demanda mundial de bienes.

Si bien persiste la inquietud en torno a la propagación de la variante delta del coronavirus, ya que podría ralentizar la normalización de la actividad económica, el creciente número de casos todavía no se ha traducido en un repunte en la cifra de ingresos hospitalarios en el Reino Unido. Esto indica que las vacunas son efectivas frente a esta variante, con lo que la renta variable británica aún pudo alcanzar un 5,6% en el trimestre.

Por el contrario, la lentitud de la campaña de vacunación en Japón menoscabó la rentabilidad relativa del mercado de renta variable japonés este último trimestre. Mientras tanto, las preocupaciones sobre el endurecimiento de las políticas y normativas chinas han perjudicado a la rentabilidad relativa del país y han afectado negativamente a los índices asiáticos en conjunto.

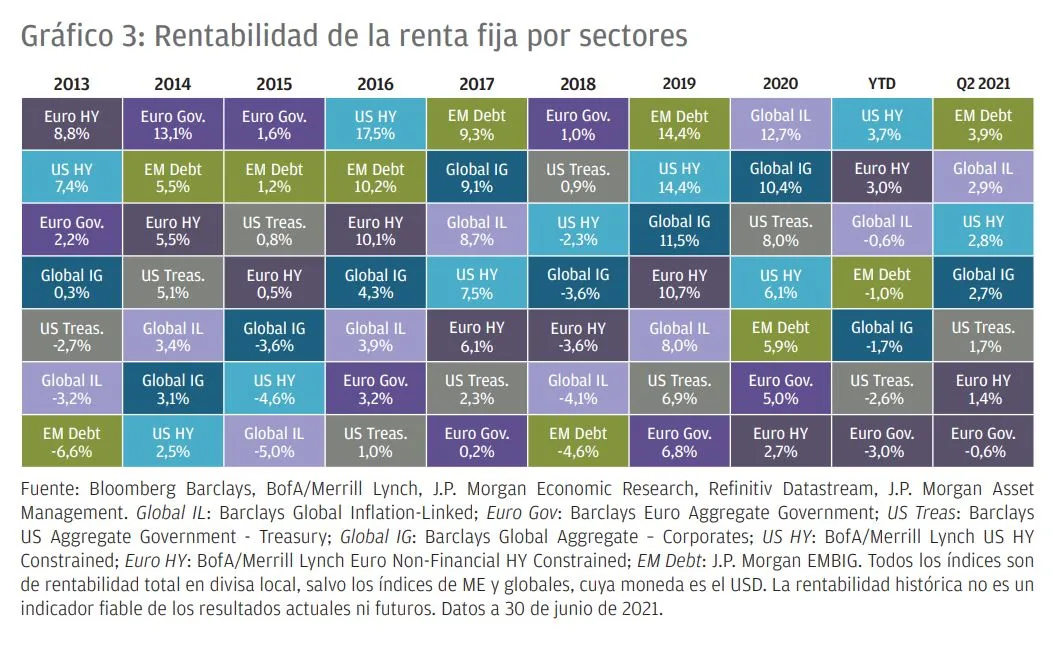

En los mercados de renta fija, los inversores buscaron rentabilidad y cobertura contra la inflación, habida cuenta del contexto de reducción de las tires de los bonos del Estado y de aumento de la inflación. Por ende, han recurrido a productos de diferenciales, como la deuda de mercados emergentes, el crédito estadounidense investment grade, los bonos high yield estadounidenses y europeos, así como los bonos indexados a la inflación.

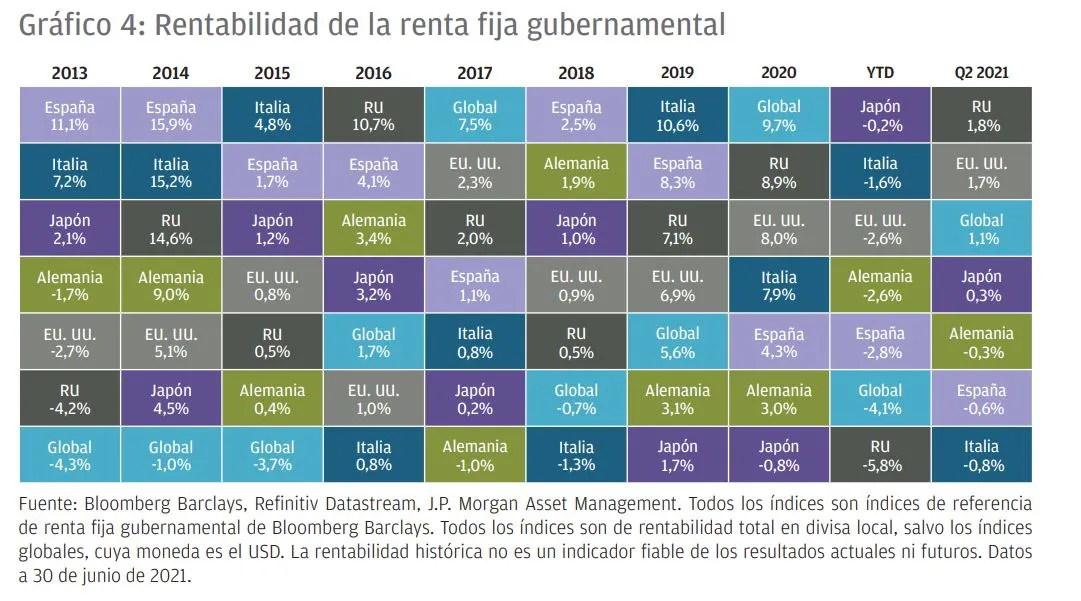

En términos de duración, EE. UU. mostró un mejor comportamiento el último trimestre, ya que parece que los inversores han preferido optar por tires del Tesoro relativamente más altas, en detrimento de la deuda soberana europea, cuyas tires reales se hallan aún en niveles muy negativos. Por otra parte, es posible que las tires europeas también se hayan visto impulsadas ligeramente al alza por la emisión de bonos a 10 años, por valor de 20.000 millones de EUR, para financiar el paquete de recuperación de la Unión Europea como parte del plan NextGenerationEU.

En definitiva, como comentamos en nuestras perspectivas de inversión semestrales, «Aún al alza, pero con altibajos», creemos que las perspectivas de crecimiento mundial a corto plazo siguen siendo sólidas. A medida que el repunte del gasto de los consumidores desaparezca, esperamos que el gasto de los Gobiernos y de las empresas recoja el testigo. Si bien la segunda mitad del año podría ser más turbulenta para los mercados financieros, esperamos que los mercados de renta variable mantengan su tendencia alcista.

La preocupación que suscita la inflación contribuirá probablemente a aumentar el nerviosismo en el mercado, pero será preciso que se produzcan numerosas noticias negativas para que los bancos centrales opten por reducir más rápidamente su oferta de dinero fácil. Las acciones de valor siguen mostrando un mejor comportamiento que las acciones de crecimiento en lo que va de año. Creemos que la rotación hacia el valor aún puede continuar durante bastante tiempo si nuestra previsión de aumento de las tires de los bonos de ahora en adelante resulta ser correcta. Asimismo, creemos que el reciente peor comportamiento de Asia y China es temporal, puesto que es consecuencia de las preocupaciones en torno al endurecimiento de las políticas y el progreso de la campaña de vacunación. Por tanto, el argumento estructural a favor de Asia permanece intacto.

Por último, puesto que prevemos una mayor volatilidad en los próximos meses, no solo para los mercados de renta variable, sino también para los de renta fija, creemos que una asignación a alternativas podría aumentar la resiliencia de la cartera.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales expresan compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y de contabilidad, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y las rentas derivadas de ellas puede variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda.

En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico («APAC»), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas («wholesale clients») tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth Corporations Act de 2001. En el resto de los mercados de Asia-Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda. Copyright 2021 JPMorgan Chase & Co. Todos los derechos reservados.