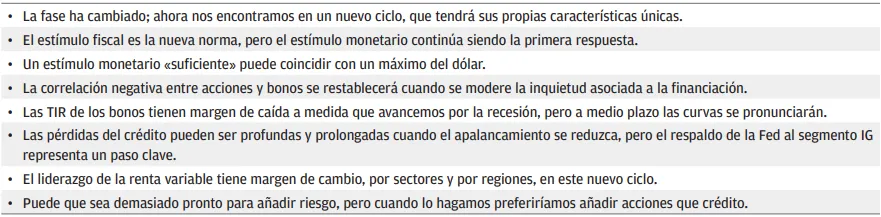

Puede que sea demasiado pronto para añadir riesgo - Informe trimestral sobre la asignación global de activos

Atravesamos tiempos de extrema volatilidad e incertidumbre. Se presentan nuevas informaciones, anuncios políticos y datos cada día. Mientras se prolongue esta crisis, tenemos previsto aumentar la frecuencia de las actualizaciones de nuestras Perspectivas sobre la asignación multiactivo, que se publicarán, como mínimo, con una periodicidad mensual. La tabla de clases de activo y las perspectivas expresadas en la presente nota reflejan la información y los datos disponibles hasta el 27 de marzo de 2020.

A finales de 2019, las perspectivas mundiales empezaban a parecer más prometedoras. Un acuerdo comercial, los recortes de tipos a modo de «seguro» de la Reserva Federal (la Fed) y un incipiente giro de los datos macroeconómicos dieron lugar a un repunte de los activos de riesgo a finales de año. Pero justo cuando los inversores estaban concentrándose en el alcance del rebote de la economía en 2020, el coronavirus estaba captando la atención de los sanitarios en China. Tres meses más tarde, estamos en medio de una pandemia, se da por supuesta una recesión mundial para 2020, las acciones están cayendo y estamos siendo testigos de una respuesta fiscal y monetaria inimaginable hace tan solo unas semanas.

La velocidad con la que la crisis ha azotado a los mercados de activos no tiene precedentes. A pesar de que tanto los inversores como los responsables políticos operan en terrenos desconocidos, el entorno económico que marcará el próximo ciclo económico se está forjando en los hornos de la actual volatilidad del mercado. El ciclo maduro de la economía de los tres últimos años ha concluido y la expansión más prolongada que se recuerda en EE. UU. ha quedado atrás. Sin embargo, la recesión de 2020 también dará lugar a un nuevo ciclo económico y a pesar de que lo correcto en estos momentos es ser cautos, con el tiempo la economía y los mercados de activos superarán esta crisis.

La evolución de los precios en marzo tiene todos los rasgos distintivos de una crisis de liquidez. La lucha por el efectivo dio lugar a jornadas en las que los bonos, el oro y otros activos seguros se vendieron de forma indiscriminada junto con otros activos con un mayor nivel de riesgo. Los mercados de activos están tratando de descontar tanto la conmoción de la liquidez como la conmoción económica —cuyo alcance y perfil son inciertos.

La recesión y el nuevo ciclo tendrán sus propias características diferenciadas. Los responsables políticos han respondido más ampliamente que en cualquier crisis anterior, y al igual que la política monetaria acomodaticia definió el pasado ciclo, el uso generalizado de la política fiscal definirá el próximo. Por el momento, la política monetaria es la primera respuesta a la crisis y seguirá siendo así hasta que los problemas de financiación se moderen —lo que probablemente vendrá precedido por una inversión sostenida de la reciente solidez del dólar estadounidense.

No podemos predecir el impacto a largo plazo del triaje fiscal realizado en los últimos días para dar respaldo a la economía real. Pero sin duda se requerirá un incentivo fiscal masivo y constante para afrontar las presiones deflacionistas dominantes. Por otra parte, ahora que el genio fiscal ha salido de la botella, será difícil volver a introducirlo en ella. Por tanto, creemos que el estímulo fiscal acompañará al estímulo monetario bien entrada la próxima expansión.

Habida cuenta del hundimiento del crecimiento en 2020, creemos que las TIR de los bonos continuarán cayendo y que la correlación negativa entre acciones y bonos se restablecerá. Pero además, el estímulo fiscal combinado con unos tipos de referencia bajos podrían en última instancia tener un impulso inflacionario mayor que la política monetaria por sí sola, dando como resultado unas curvas de tipos más pronunciadas en equilibrio.

Unas curvas más pronunciadas y una mayor intervención fiscal también podrían redefinir el liderazgo del mercado de renta variable en el próximo ciclo: rentabilidades más impulsadas por el crecimiento nominal de los beneficios que por la ampliación de los múltiplos, dividendos antes que recompras, apalancamiento operativo más recompensado que el apalancamiento financiero y el “value” comenzando a cerrar la brecha con el “growth”. Dependiendo de la eficacia con la que los diferentes países y regiones desplieguen el estímulo fiscal, la renta variable mundial podría, con el paso del tiempo, comenzar a recuperar terreno a las acciones estadounidenses.

No obstante, primero tendremos que hacer frente al mercado bajista de la renta variable. En el momento de la redacción del presente documento, la renta variable mundial había caído un 25% en el año en curso, pero la intervención de los bancos centrales estaba comenzando a dar su fruto. Las acciones experimentan en estos momentos una venta masiva y son propensas a un posible rebote provocado por la cobertura de posiciones cortas, pero es posible que no presenciemos los niveles mínimos del ciclo en renta variable hasta que se conozca el alcance completo del impacto sobre los beneficios y esté más claro el perfil de la recuperación.

Cuando los mercados logren encontrar su base, creemos que las acciones se recuperarán más rápidamente que el crédito. El endeudamiento de las empresas era un problema conocido antes del comienzo de la crisis y, como ya hemos escrito anteriormente, podría ser un acelerador ahora que nos enfrentamos a ella. No cabe duda de que el apoyo de la Fed al crédito con calificación investment grade (IG) representa una gran ayuda para las empresas de mayor calidad con unos flujos de caja estables. Sin embargo, sus compras no abarcan la deuda high yield (HY) —donde la exposición a mercados energéticos débiles es máxima— y no evitarán las rebajas de calificaciones de las empresas con unas perspectivas de flujos de caja deterioradas.

Por el momento, nuestras carteras están posicionadas para un escenario de recesión y de incremento de la volatilidad: sobreponderadas en liquidez y duración con ligeras infraponderaciones en renta variable y crédito. Somos conscientes del riesgo de un rebote provocado por la cobertura de posiciones cortas, pero no esperamos alcanzar los mínimos en renta variable hasta mediados de año, cuando el daño sufrido por los beneficios sea más manifiesto. Indudablemente, algunos activos han sido penalizados en exceso y en los segmentos beneficiados por el respaldo de los responsables políticos —por ejemplo, el crédito de calidad superior— existen oportunidades de añadir riesgo de forma selectiva. Pero por el momento, reconocemos que es probable que la convicción siga siendo baja y que una reserva de liquidez resulta importante.

También queremos señalar que, en última instancia, la recesión actual dará lugar a una nueva expansión económica —y que la liquidez que ofrece protección a la cartera hoy en día será, con el paso del tiempo, será el activo necesario para poder comenzar a añadir riesgo ante el comienzo de un nuevo ciclo.

Principales insights y «Grandes ideas» para Soluciones Multiactivo

En ediciones anteriores de nuestras Perspectivas sobre la asignación global de activos, incluimos un mapa y una tabla de temas globales principales.

Estos temas nos han ayudado a debatir las perspectivas económicas y del mercado, así como a dar forma a la asignación de activos que nuestro

equipo Multi-Asset Solutions ha reflejado en las carteras. A pesar de que algunos de estos temas todavía están en juego, ahora preferimos compartir

las Principales insights y «Grandes ideas» debatidas en profundidad en la Cumbre de Estrategia. Estas reflejan las principales percepciones colectivas

de los gestores de carteras y equipos de análisis que forman parte de Multi-Asset Solutions y son las perspectivas comunes sobre las que regresamos

y que comprobamos regularmente en todas nuestras conversiones sobre asignación de activos. Utilizamos estas «Grandes ideas» para comprobar el

sentido del sesgo de nuestras carteras y para garantizar que se reflejen en todas ellas.

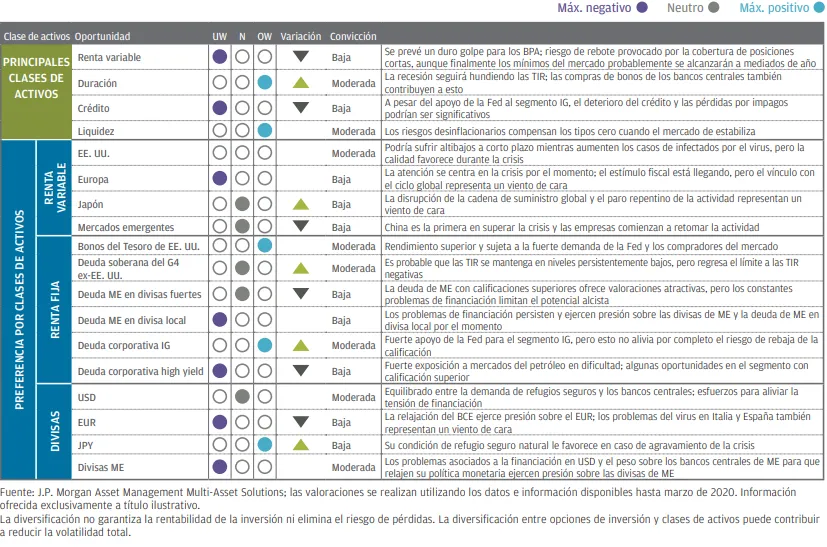

Consideraciones sobre la asignación activa

En tiempos de normalidad, estas consideraciones sobre las clases de activo resultan de aplicación en un horizonte de 12 a 18 meses. Sin embargo, dada la actual volatilidad e incertidumbre, reflejan un horizonte de varios meses, aunque están sujetas a revisión a medida que se disponga de nueva información. Actualizaremos esta tabla al menos con una periodicidad mensual durante este periodo de volatilidad. Los puntos representan nuestra visión direccional, las flechas arriba/abajo indican una variación positiva o negativo de nuestra visión desde la última revisión. Estos puntos de vista no deben interpretarse como recomendaciones de cartera. Este resumen de nuestras opiniones sobre las clases de activo individuales indica la fortaleza de la convicción y las preferencias relativas en toda una amplia gama de activos pero es independiente de las consideraciones de construcción de cartera.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.