Análisis de la temporada de resultados en EEUU: el retorno de los ingresos

En el último mes, los mercados de renta variable han tenido que repartir su atención entre diversas cuestiones, desde los riesgos geopolíticos de Gaza y Ucrania hasta la reaceleración del crecimiento estadounidense tras la fuerte caída del producto interior bruto (PIB) sufrida en el primer trimestre del año.

Sin embargo, algo que puede haber pasado desapercibido es que estamos

a punto de cerrar una nueva temporada de

resultados récord. Los

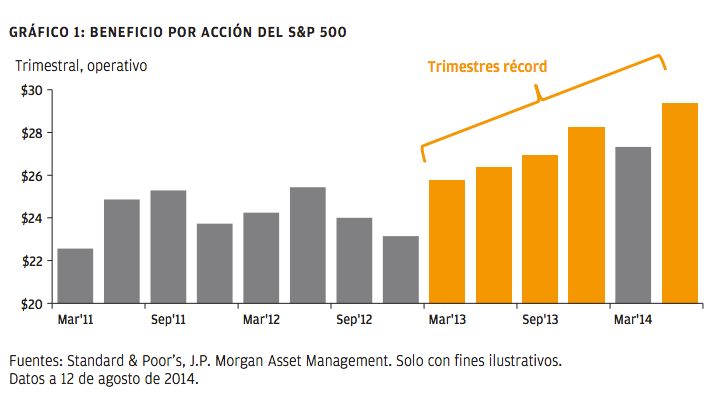

resultados del segundo trimestre de las empresas que representan el

90,7% de la capitalización total de mercado del S&P 500 indican

que el BPA operativo del índice ha alcanzado un máximo histórico de

29,35 USD, lo que convertiría al 2T14 en el quinto trimestre récord en

términos de BPA operativo de los últimos seis.

Dicho de otro modo, aunque frustrante para millones de hogares estadounidenses, la lenta expansión económica ha resultado ideal para los beneficios corporativos y las empresas estadounidenses vuelven a ser tan rentables como siempre.

Sin embargo, un análisis detallado de los factores que han respaldado los excelentes resultados del segundo trimestre revela ciertas similitudes y, sobre todo, diferencias interesantes con respecto a otros máximos históricos.

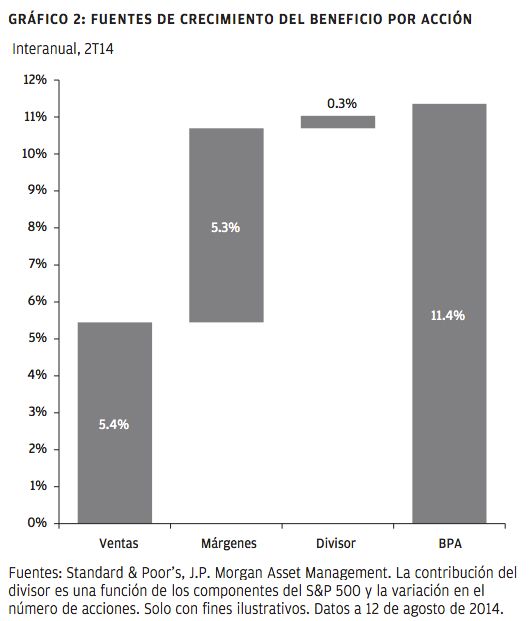

El BPA ha registrado un crecimiento interanual del 11,4% con respecto al mismo trimestre de 2013 (que también marcó un récord) y los márgenes se han ampliado hasta un histórico 10,2%, lo que ha contribuido a un crecimiento interanual general del 5,3%.

Aunque los márgenes llevan varios años impulsando los resultados, la tendencia de rentabilidad creciente observada desde la recesión implica que los márgenes podrían dejar de ampliarse a partir de ahora. Aun así, no parece probable que los márgenes sufran una fuerte contracción a corto plazo sin un repunte significativo de los costes laborales unitarios que, según diversos parámetros, aún está lejos de producirse.

Por último, las empresas continúan distribuyendo efectivo entre sus

accionistas y las recompras de acciones sumaron un 0,3% al crecimiento

del BPA del último trimestre, en línea con la media trimestral del

0,5% registrada

desde 2011.

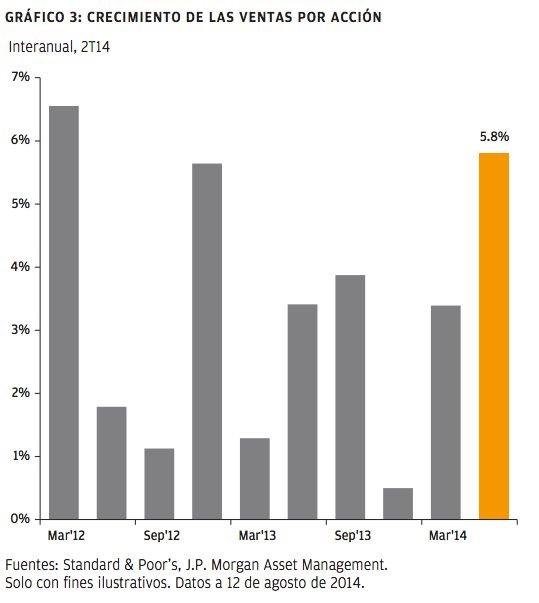

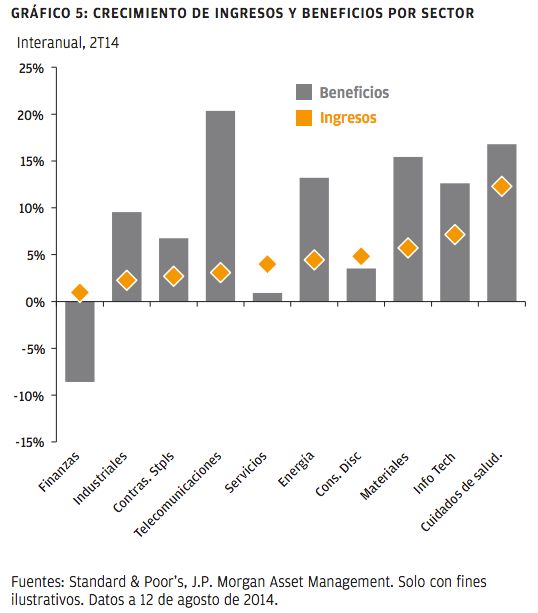

Si bien los márgenes y las recompras de acciones mantienen la tendencia observada en el periodo posterior a la crisis, los ingresos volvieron a crecer en el segundo trimestre (el elemento que le faltaba a la expansión actual). En consonancia con la recuperación de la economía estadounidense, las ventas por acción del S&P 500 registraron en el segundo trimestre el crecimiento más rápido en más de dos años.

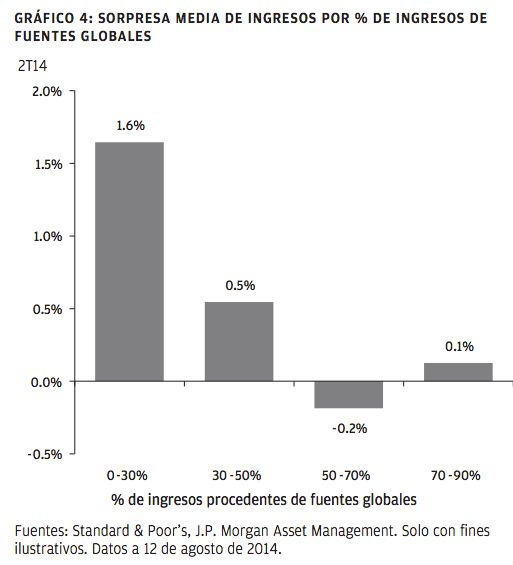

En concreto, las ventas por acción aumentaron un 5,8% con respecto al mismo periodo del año pasado, un crecimiento algo superior al del PIB nominal de Estados Unidos, que suele seguir a grandes rasgos los ingresos del S&P 500. Cabe destacar que, si bien la exposición internacional ha contribuido históricamente a mejorar los ingresos corporativos, las empresas más expuestas al crecimiento interno sorprendieron positivamente a los analistas al superar las previsiones, en media, en un 1,6%, lo que confirma la fortaleza de la economía estadounidense durante el segundo trimestre.

El crecimiento de los ingresos de los sectores cíclicos continúa

siendo superior a la media —sobre todo en

tecnologías de la

información, materiales y consumo discrecional— lo que resulta

coherente con el repunte de la actividad económica.

Por otra parte, la innovación y el ahorro de costes que está llevando a cabo el sector salud se tradujo en el aumento de ingresos más fuerte del trimestre.

Aunque cada sector cuenta con sus propios motores y sesgos

(por ejemplo, los resultados en telecomunicaciones se

ven distorsionados por una empresa), el crecimiento de los ingresos

y beneficios de todos los sectores debería actuar como un factor

de impulso para la renta variable estadounidense.

Implicaciones para la inversión

Con la temporada de resultados del segundo

trimestre prácticamente superada, parece que las acciones

estadounidenses continuarán registrando rentabilidades récord. De

hecho, a corto plazo, el repunte de la actividad en Estados Unidos

debería seguir contribuyendo al crecimiento de los ingresos de las

empresas del país y fomentar el apalancamiento operativo.

Conforme vaya avanzando la expansión económica, la combinación

de estos factores de impulso con el posible

incremento de los

niveles de deuda y de apalancamiento financiero en los balances

corporativos podría contribuir a

contrarrestar el impacto de la

reducción del desempleo y las presiones salariales en los márgenes de beneficios.

Por último, aunque unas valoraciones superiores a la media

reducen considerablemente las expectativas de rentabilidad para la

renta variable a largo plazo, el continuo crecimiento positivo de

los beneficios y los sólidos fundamentales corporativos

siguen apuntando hacia un entorno favorable para la clase de activo.

Este análisis se ha elaborado exclusivamente con fines

informativos y, por tanto, las opiniones incluidas en el mismo no

deberán considerarse asesoramiento o recomendación para comprar o

vender inversiones o intereses al respecto. Queda a discreción del

lector, basarse en información contenida en este material.

Si quieres seguir los gráficos y tablas sobre la evolución de las economías y los mercados, únete a nuestro grupo de JPMorgan Asset Management si aún no lo has hecho pinchando aquí .