El año de la vuelta a la convergencia - perspectivas de inversión 2019 parte I

¿Qué es exactamente lo que fue mal en 2018? Los mercados abrieron el año con gran optimismo. La economía estadounidense se comportaba de forma espectacular, alentada por las rebajas fiscales, lo que provocó un aumento tanto del crecimiento como de los beneficios corporativos. La tasa de desempleo marcó su nivel más bajo en casi 50 años. El alza de la inflación fue gradual, de manera que la Fed no deparó demasiadas sorpresas, que incrementó los tipos 25 puntos básicos cada trimestre. Se puso fin a la expansión cuantitativa global, lo que empezó a revertir la gran búsqueda de tires. Aunque esto supuso un desafío para todo el universo de la renta fija tampoco fue excesivo.

La política exterior de EE. UU. demostró ser bastante más perjudicial en 2018. Ignorando la amenaza de mayores costes para los consumidores y las empresas estadounidenses, Washington avivó las tensiones comerciales. Ante la aparente avidez del electorado estadounidense, tanto republicanos como demócratas se han lanzado a reconsiderar las relaciones comerciales de EE. UU., con China en el centro de la tormenta.

La agresión comercial golpeó la economía china en un momento en el que el crecimiento ya se desaceleraba rápidamente en respuesta a una política más restrictiva de Pekín. De esta manera, los mercados emergentes han sufrido el doble impacto de la desaceleración en China y el incremento de los costes de endeudamiento como resultado del aumento de los tipos de interés de EE. UU. La renta fija y variable de los mercados emergentes se vio muy afectada en 2018.

Europa quedó atrapada en el fuego cruzado. Aunque las tensiones iniciales entre EE. UU. y la UE acerca de los aranceles de los automóviles se han disipado por ahora, la demanda en Europa se ha visto perjudicada por el descenso en el comercio mundial.

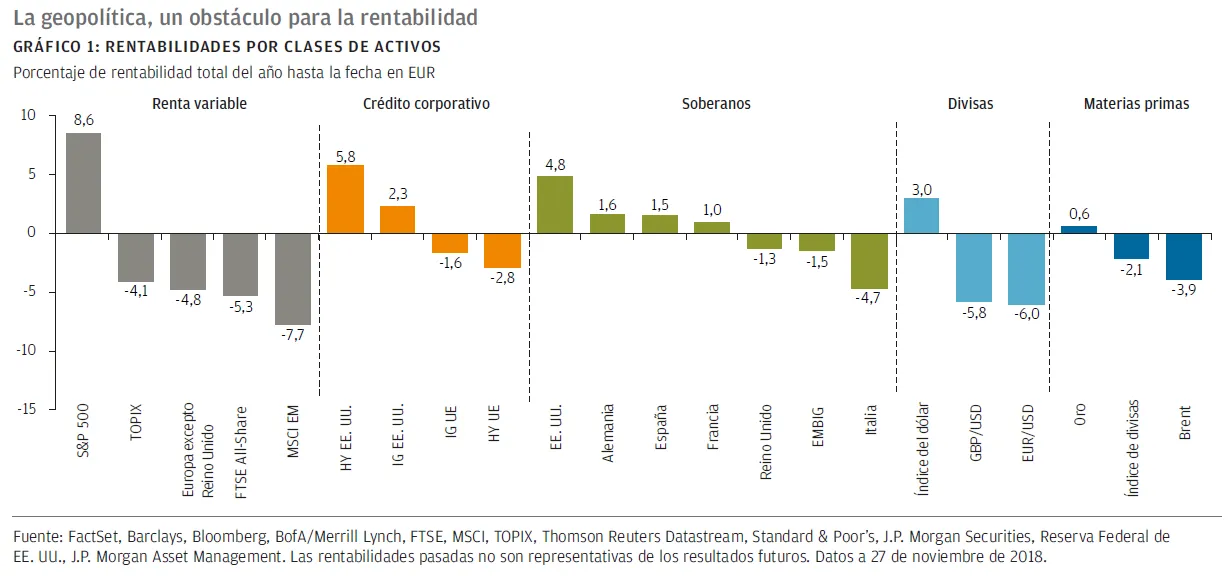

Esta vez, el crecimiento sólido de la economía estadounidense no se contagió a otros lugares como solía suceder en el pasado. La economía, el mercado de renta variable y el dólar de EE. UU. han sido las notas relativamente positivas en un año por lo demás deprimente (véase el Gráfico 1).

El subidón fiscal en EE.UU se dispara

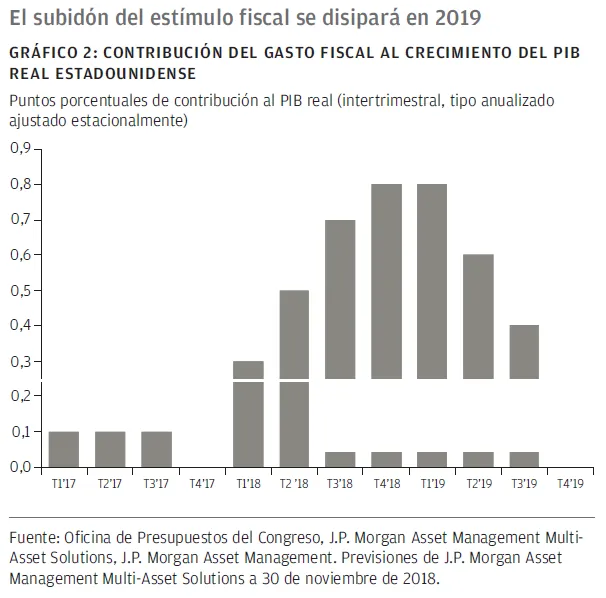

No creemos que el destacado comportamiento económico superior de EE. UU. se mantenga en el transcurso de 2019. El estímulo fiscal que provocó un subidón intenso en 2018 irá perdiendo fuerza previsiblemente en los próximos trimestres, y se espera que el crecimiento general del PIB estadounidense se modere a menos del 2 % para finales de 2019 (véase el Gráfico 2).

Las rebajas fiscales podrían haber generado efectos más duraderos si se hubiera incrementado la inversión de las empresas. Pero, a la vista de la incertidumbre geopolítica, las empresas están postergando las inversiones. El efecto más fuerte se ha dejado sentir en Europa y Asia, pero cada vez es más evidente que la propensión al gasto en bienes de equipo también se está reduciendo en EE. UU. (véase el Gráfico 3). Esto resulta particularmente decepcionante, porque lo que la economía mundial necesita desesperadamente es mayores inversiones para reavivar el crecimiento potencial, impulsar la productividad y los salarios reales lo que a su vez contribuiría a aplacar muchos de los desafíos políticos.

Un posible consuelo para los mercados puede venir de la Fed. La reciente bajada en el precio del petróleo, junto con la fortaleza del dólar estadounidense en 2018, se traducirán probablemente en una inflación general cercana al objetivo del 2 %. Esperamos que los tipos de interés de la Fed se acerquen al 3 % a mediados de año, pero creemos que la Fed demostrará que tiene más dudas y depende más de los datos en los próximos meses.

Las autoridades chinas vuelven a pisar el acelerador

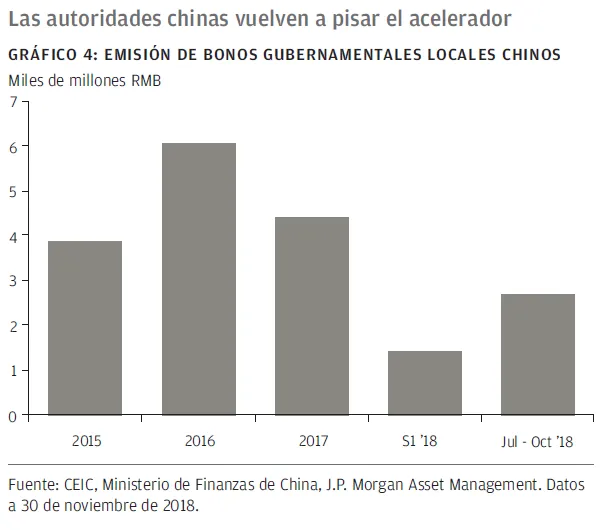

Aunque el estímulo fiscal en EE. UU. se está disipando, las autoridades políticas de Pekín han vuelto a pisar con fuerza el acelerador para compensar el impacto del descenso en las exportaciones. Así, se han puesto en marcha emisiones de bonos gubernamentales locales en un intento de financiar proyectos de infraestructuras nacionales (véase Gráfico 4). Las autoridades chinas se enfrentan a un difícil ejercicio de equilibrio, obligados por un lado a mantener la agenda de «calidad frente a cantidad» y reducir los excesos y el apalancamiento en algunos segmentos de la economía, sosteniendo al mismo tiempo un nivel suficiente de crecimiento que respalde el empleo. Se fijarán objetivos para las medidas expansivas que serán de menor escala que en 2008, pero aun así esperamos que se alcance un crecimiento en la región del 6 %.

Un crecimiento estable en China probablemente respaldará el de los países asiáticos vecinos, pero en los mercados emergentes restantes es probable que el crecimiento y los beneficios sigan moderándose como reacción a las políticas más restrictivas iniciadas en 2018 con el fin de defender las monedas. La perspectiva para las economías emergentes sigue siendo muy divergente.

El Brexit avanza, pero los desafíos políticos europeos se mantienen

Las empresas europeas no solo se ven atenazadas por la incertidumbre geopolítica, sino que además se enfrentan a desafíos políticos regionales. En el momento de escribir estas palabras, todavía existe una gran incertidumbre sobre si la primera ministra británica, Theresa May, será capaz de que se apruebe el acuerdo sobre el brexit en el Parlamento del Reino Unido. Partimos desde la base de que, ante la amenaza de que se celebre otro referéndum o se convoquen elecciones generales, conseguirá unir a una mayoría en la Cámara de los Comunes y el acuerdo se aprobará.

Más allá del brexit, las autoridades europeas afrontarán otros desafíos en 2019. Los políticos de centro siguen haciendo esfuerzos para evitar que los populistas les tomen la delantera. Con las decisivas elecciones al Parlamento Europeo en mayo, aumentan los riesgos de que una alianza entre los euroescépticos se haga con una mayor tajada de los votos. En ese caso, a los inversores les entrarían dudas sobre las perspectivas de integración a largo plazo y la capacidad de Bruselas de ofrecer un liderazgo significativo en la próxima desaceleración.

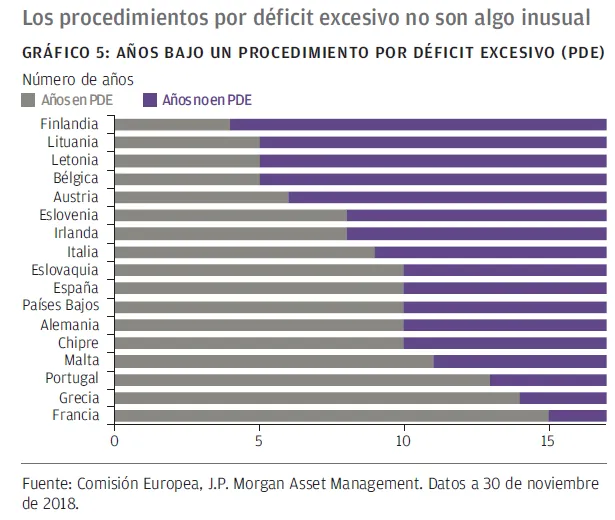

También tiene visos de proseguir el enfrentamiento entre Bruselas y Roma. Es probable que se someta a Italia a un procedimiento por déficit excesivo, aunque no se trata de un hecho particularmente raro. Francia se ha sometido a una supervisión equivalente durante 15 de los últimos 17 años (véase el Gráfico 5). No esperamos que Italia se plantee salir del euro, pero la tercera economía de la zona euro está desacelerándose drásticamente a medida que se restringen las condiciones del crédito.

Estas vulnerabilidades políticas, junto con un ritmo de crecimiento más mediocre, podrían limitar la capacidad del BCE para elevar los tipos de interés en la segunda mitad del año en línea con su orientación actual. En ese caso, los tipos de interés negativos continuarán por un tiempo suponiendo un desafío para la rentabilidad de los bancos europeos.

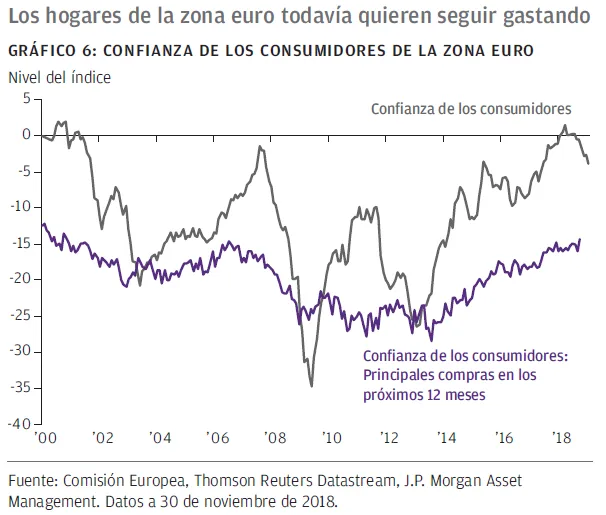

Aunque la economía interna de la zona euro en su conjunto marcha bien por ahora y los salarios están subiendo, es probable que la continua debilidad en el comercio mundial disuada a las empresas de realizar contrataciones, de la misma forma que está desalentando las inversiones. Sin embargo, la reciente caída en el precio del petróleo es positiva para Europa, y los consumidores muestran todavía una propensión al gasto (véase el Gráfico 6), de manera que esperamos que el crecimiento en Europa oscile en torno al 1,5 % en 2019. Esto bastaría para que se produjera un acercamiento considerable entre los resultados de las economías europea y estadounidense en el transcurso del año.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.