Aumentamos la cautela en bolsa - perspectivas de renta variable global

Tras una deslumbrante recuperación desde el desastroso final del año pasado, es fácil encontrar razones para adoptar un punto de vista de mayor cautela sobre las perspectivas de los mercados de renta variable mundial. En especial, los analistas han rebajado constantemente las estimaciones de beneficios en todo el mundo, debido al crecimiento ralentizado en las economías más desarrolladas y al temor de la perspectiva de China. El mensaje de los mercados de bonos es esperar más de lo mismo, recientemente la curva de rentabilidad de EEUU se invirtió temporalmente y hemos visto con preocupación cómo las rentabilidades negativas en la deuda soberana se extendían una vez más por Europa del Norte y Japón. Dado que la expansión económica de EEUU ya es la segunda más larga de la historia, los inversores están comprensiblemente nerviosos por la perspectiva del crecimiento y de los beneficios a lo largo de los próximos dos años.

Nuestros gestores de cartera también se muestran más cautelosos tras los últimos avances, pero vemos algunas razones importantes para seguir invertidos. Los precios del mercado de renta variable siguen pareciendo muy razonables, a pesar de las subidas de los últimos tres meses; además, las bolsas internacionales y emergentes muestran un descuento inusualmente amplio frente a la renta variable de EEUU. Comparado con las rentabilidades que ofrecen los mercados de bonos, las acciones vuelven a parecer baratas en todo el mundo. Y dentro de los mercados, el descuento por asumir riesgo es inusualmente amplio, y los diferenciales de precio entre los valores caros y baratos son más elevados que la media. Todo esto indica que los inversores son muy conscientes de las dificultades a corto plazo, y el sentimiento hacia la renta variable sigue sin ser demasiado entusiasta. Mientras tanto, en medio de una perspectiva económica moderada, vemos más signos de que los equipos de gestión están asumiendo estrategias de “auto-ayuda” en Europa y en Japón, mientras las empresas de EEUU siguen recomprando acciones para devolver capital a los accionistas a niveles históricamente generosos.

Tendencias

Nuestras estimaciones de beneficios han seguido girando a la baja, como llevan haciendo desde mediados de 2018, y pronosticamos un crecimiento más modesto este año. La bajada de precios de las materias primas y un crecimiento más bajo lastran en especial los sectores industriales, mientras partes del sector de la tecnología también se han visto afectadas.

Mirando más allá (que creemos que es la perspectiva más importante), seguimos creyendo que los beneficios en muchos sectores cíclicos están por encima de niveles sostenibles, aunque la corrección ya está en marcha en el espacio de los semiconductores. En el mundo emergente, las expectativas de beneficios también han descendido, pero recientemente ha habido algunas tentativas de mejora—una perspectiva que desde luego no es sólida, sólo ligeramente diferente de cómo veíamos las cosas hace un año. Desde luego, una recesión en EEUU cambiaría esta situación, pero aparte de las señales de la curva de tipos, no apreciamos todavía los signos de alarma típicos.

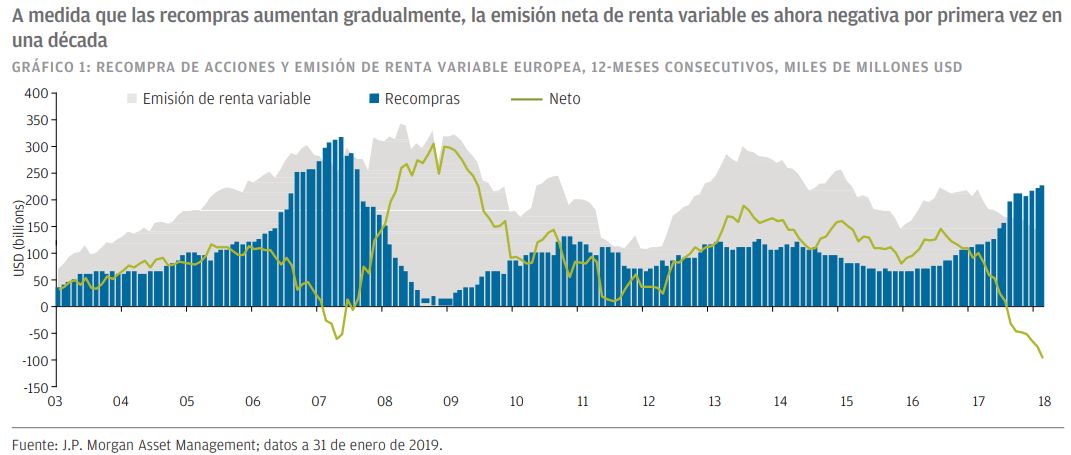

Una perspectiva más templada para el crecimiento económico está contribuyendo a animar a las compañías a centrarse en los accionistas, tanto devolviendo capital como con reestructuraciones para mejorar la rentabilidad. En Europa, parece que la emisión neta de renta variable es ahora negativa, por primera vez en una década, ya que las recompras aumentan gradualmente, mientras en Japón, están ganando tracción lentamente prácticas similares.

(GRÁFICO 1). Sin embargo, las actitudes todavía varían tremendamente de una compañía a otra, lo que proporciona interesantes oportunidades para la selección de valores. Las compañías de EEUU siguen devolviendo capital a niveles record, y aumenta la lista de inversores activistas rápidos en cazar a cualquiera que perciban rezagado.

A pesar de comportarse brevemente mejor hacia finales de 2018, este año las acciones valor han sido eclipsadas una vez más por las compañías de más “crecimiento”, ya que los inversores han vuelto rápidamente a sus historias favoritas debido a una perspectiva económica de mayor cautela y desconfianza por las inversiones más cíclicas. Esto prolonga una década de infrarrentabilidad para el estilo valor, uno de los periodos más largos que podemos identificar en el último siglo de historia de las bolsas. No resulta sorprendente que la diferencia entre el precio de las acciones crecimiento y valor esté ahora en un nivel muy amplio, sólo superado durante el primer boom de internet, en 1999-2000. Los inversores también han mostrado entusiasmo por los que repartieron dividendos estables el año pasado, y los llamados bond- proxies vuelven a tener una prima inusualmente abultada. Las compañías cíclicas y los valores financieros (una opción muy popular) se han quedado rezagados incluso durante la mejora de la tendencia en los mercados en lo que va de este año.

GRÁFICO 2 presenta una instantánea de nuestra perspectiva.

Oportunidades

Por regiones, los mercados emergentes nos siguen pareciendo relativamente atractivos, y los precios ya no están extremadamente baratos pero todavía son razonables, a pesar del rebote del 15% desde el mínimo del pasado mes de octubre. Dentro de este grupo, vemos más potencial de recuperación en el importantísimo mercado de valores chino, ya que el sentimiento se está recuperando tras la fuerte oleada de ventas durante el año 2018.

En otros lugares, señalamos el descuento muy importante que se está aplicando a la renta variable de Reino Unido; esto parece ofrecer una generosa protección frente a las evidentes incertidumbres del Brexit. Nuestros inversores señalan que los ingresos y beneficios de las compañías británicas importantes son muy internacionales. Además, la renta variable de Reino Unido ofrece una rentabilidad por dividendos superior al 5% vs. al 3% de la media global, y como los valores del Reino Unido están cotizando con un descuento del 30% frente al MSCI World—mínimos de casi 30 años—hay algunas oportunidades interesantes (GRÁFICO 3).

Los valores cíclicos también tuvieron dificultades el año pasado, y los múltiplos muy bajos de los beneficios actuales en sectores como el automovilístico y las aerolíneas muestran ahora que los inversores siguen siendo muy escépticos de que estos beneficios sean sostenibles. En muchos casos estamos de acuerdo, pero hemos añadido valores seleccionados en transporte, energía, industriales y financieras en varias estrategias. Hemos señalado antes que, tras una década de infrarrentabilidad de las acciones valor, este grupo parece inusualmente atractivo desde un punto de vista a largo plazo, y ese sigue siendo el caso. Los temores sobre el crecimiento económico global y los bajos tipos de interés han dañado a los valores financieros y cíclicos que tienden a dominar las carteras valor. Pero con el descuento de valor en el decil superior de 30 años, los inversores deberían prestar atención a este grupo. Como resultado, muchos gestores de nuestra cartera están buscando valores cíclicos de calidad más alta.

En el mercado de EEUU, nuestros inversores de crecimiento siguen centrados en la enorme oportunidad a largo plazo de las empresas orientadas al software de hacerse con cuota de mercado en una amplia gama de sectores, aunque algunos de los valores de crecimiento clásicos “FAANG” se vuelvan menos atractivos. Muchas firmas orientadas al software han avanzado con fuerza recientemente y parece que vuelven a estar caras. Pero el equipo es optimista sobre las perspectivas a largo plazo para muchas de estas compañías, que están posicionadas para beneficiarse de la necesidad de aumentar la productividad a medida que la fuerza laboral envejece y la demanda aumenta, a medida que las empresas pequeñas y medianas adoptan cada vez más sistemas de software. Mientras se va haciendo realidad la predicción del conocido empresario y capitalista venture Marc Andreessen de que “el software se va a comer el mundo”, encontramos atractivos modelos de negocio orientados al software en el sector tecnológico, financiero y de consumo. Nada menos que dos tercios de nuestras carteras de crecimiento están ahora invertidas en este tema fundamental.

Riesgos

Aunque los mercados están menos nerviosos por el tema de las tarifas y barreras comerciales, estamos monitorizando cuidadosamente los avances en este frente y estamos preocupados por su potencial de disrupción en las cadenas de suministro y en las relaciones construidas a lo largo de tres décadas de globalización. Como hemos señalado previamente, el tema de las tarifas es más importante para las compañías que para la economía general, y los beneficios se han inclinado fuertemente hacia los sectores que se han beneficiado más de la capacidad de reducir costes, abastecer nuevos mercados y pagar menos impuestos.

Anteriormente, temíamos que el endurecimiento de la política monetaria de la Reserva Federal pudiera presentar otra amenaza importante al prolongado mercado alcista. Este riesgo parece que ha disminuido, y los mercados se han apresurado a reflejarlo. En la lista de riesgos, el riesgo de recesión ha escalado puestos, aunque no como amenaza a corto plazo, a pesar del mensaje pesimista de los mercados de bonos.

Mientras tanto, la prima de riesgo para los valores defensivos—los que son menos sensibles a las condiciones económicas—vuelve a estar alta en todas las regiones, lo que indica que estas compañías parecen caras en relación a sus homólogas cíclicas.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento orecomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Deberá tenerse en cuenta que las inversiones implican riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni la tir son indicadores fiables de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited oJPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorganAsset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330”); en Corea, por JPMorgan Asset Management (Korea) Company Limited; en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA SIPC.; y J.P. Morgan Investment Management Inc.

A los efectos de la directiva relativa a los mercados de instrumentos financieros (MiFID II) y su reglamento asociado, el Reglamento relativo a los mercados de instrumentos financieros (MiFIR), el programa Market Insights de JPM constituye una comunicación publicitaria y no se ve afectado por ninguno de los requisitos de la MiFID II/el MiFIR relacionados específicamente con los informes de inversiones. Asimismo, el programa Market Insights, en tanto que informe de inversiones no independiente, no ha sido elaborado de acuerdo con requisitos legales orientados a fomentar la independencia de los informes de inversiones ni está sujeto a ninguna prohibición sobre la negociación con anterioridad a su publicación.

En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. Para el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos. Copyright 2018 JPMorgan Chase & Co. Todos los derechos reservados. LV–JPM52068 | 5/19 | 0903c02a825c25b5