Bond Bulletin - El carry es el rey

A pesar de la deslucida economía de la zona euro y de la agitación geopolítica mundial, el mercado de 'high yield' europeo refleja un renovado optimismo. El Bond Bulletin de esta semana explora si sus cualidades defensivas ofrecen una oportunidad de inversión.

Fundamentales

Las métricas crediticias tradicionales para los bonos 'high yield' europeos se han mantenido impresionantemente firmes este año. Los resultados del primer trimestre destacaron un sólido crecimiento de los ingresos, márgenes de beneficios saludables y ratios de apalancamiento estables. De hecho, la abundante oferta de nuevas emisiones en mayo ha apuntalado los balances; la mayoría de los emisores refinanciaron los pasivos existentes para mitigar la incertidumbre sobre el coste futuro del capital ante una persistente volatilidad del mercado. Los datos muestran que los volúmenes de fusiones y adquisiciones en Europa han repuntado este año en comparación con el año pasado, aunque con una actividad limitada entre los prestatarios con una calificación inferior a 'investment grade'. Una gestión prudente del balance ha mantenido las tasas de impago por debajo de su media a largo plazo; sin embargo, la política comercial de EE. UU. se presenta como un factor importante, y las empresas de los sectores del automóvil, químico y minorista podrían ser las más afectadas. Al avanzar las negociaciones comerciales, algunas empresas, como los proveedores de la industria del automóvil, confían más en la posibilidad de que una parte sustancial de los aumentos de los costes de los factores de producción se puedan trasladar a través de las cadenas de suministro con el fin de evitar poner a prueba la confianza del consumidor y proteger los márgenes corporativos. Numerosas empresas europeas 'high yield', en particular, de los sectores de telecomunicaciones, suministros e inmuebles, se concentran en los mercados internos y no son inmediatamente vulnerables a los cambios en las relaciones comerciales globales. Además, aunque en general se considera que el impacto global de los aranceles es inflacionario, en Europa la perspectiva de deflación es igualmente real conforme China desvía sus exportaciones de Estados Unidos hacia Europa. Este escenario crearía más margen para que el Banco Central Europeo recorte aún más los tipos de interés en un momento de mayor gasto fiscal europeo en defensa e infraestructuras. Los sectores cíclicos podrían verse beneficiados.

Valoraciones cuantitativas

Las valoraciones sugieren que el mercado de activos 'high yield' europeo se ha vuelto cada vez más favorable desde el impacto inicial de los anuncios de aranceles de Estados Unidos en abril y el alto el fuego temporal en su guerra comercial con China. Los diferenciales del índice se ampliaron drásticamente desde los 286 pb de mediados de febrero a 450 pb a principios de abril, pero desde entonces han retrocedido a 346 pb y se han movido solo ligeramente en respuesta a las recientes amenazas de la administración Trump de imponer aranceles generalizados del 50% a la Unión Europea. En nuestra opinión, los niveles actuales de los diferenciales no reflejan plenamente el riesgo de un aumento sustancial y permanente de la tasa arancelaria efectiva. Sin embargo, las actuales tires (5,87% en el caso del índice) ofrecen un carry atractivo, con umbrales de breakevens atractivos para el caso de que se amplíen los diferenciales. (Todos los datos del índice se refieren al ICE BofA Euro Developed Markets Non-Financial High Yield Constrained (HECM) a 28 de mayo de 2025).

Factores técnicos

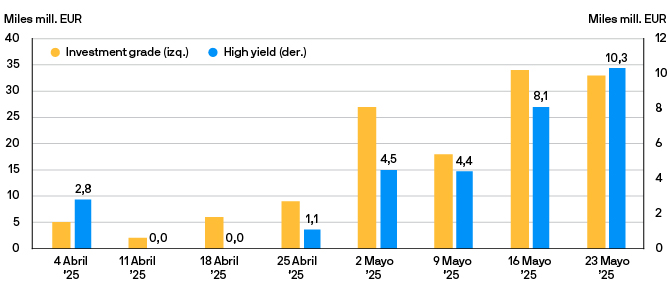

El mercado primario de activos 'high yield' europeo estableció un nuevo récord para el mes de mayo con 18.200 millones de EUR en oferta bruta no financiera durante la semana que finalizó el 23 de mayo de 2025. Como la mayoría de las diecinueve operaciones individuales fueron refinanciaciones, este total no aumentó sustancialmente la oferta neta. El regreso de una demanda sólida, reflejada en las entradas de 940 millones EUR en fondos 'high yield' específicos durante la misma semana, ayudó a garantizar que la nueva emisión se colocara fácilmente. Por su parte, las estrategias target-date, las obligaciones garantizadas por préstamos (CLO) y los fondos multi-activo siguen complementando esa demanda. Dada la prisa por emitir durante el aplazamiento de 90 días de los aranceles de la administración Trump, prevemos que la oferta se moderará en las semanas restantes antes de la desaceleración estacional propia del verano de las operaciones primarias.

La oferta del 'high yield' europeo estableció recientemente un nuevo récord para el mes de mayo

¿Qué significa esto para los inversores en renta fija?

Los mercados de riesgo han recuperado gran parte de las caídas sufridas después de que el presidente Trump lanzara el primer ataque con los anuncios de aranceles de EE.UU. a principios de abril. Mientras los inversores navegan por el incierto panorama político y buscan fuentes de rentabilidad, el 'high yield' europeo ofrece un atractivo carry respaldado por sólidas características fundamentales técnicas y defensivas del mercado, debido a su composición sectorial, su corta duración y su calidad de calificación históricamente alta.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.