Bond Bulletin - Activos en dólares estadounidenses: cubrir o reequilibrar

El excepcionalismo estadounidense de la última década ha llevado a muchos inversores a mantener una gran exposición a dólares estadounidenses dentro de sus carteras. Ante la reciente incertidumbre del mercado, analizamos si esta tendencia está cambiando.

Fundamentales

Estados Unidos ha sido una opción de asignación fácil para los inversores durante años, gracias a su fuerte crecimiento, sus mercados líquidos y el acceso que proporciona a muchas de las empresas más innovadoras del mundo. Todas estas ventajas vinieron con el beneficio adicional de contar con activos en dólares estadounidenses, la divisa de reserva mundial. Desde 2011, la inversión en renta variable americana se ha sextuplicado y la de bonos estadounidenses se ha duplicado por parte de entidades no estadounidenses. Sin embargo, el anuncio del "Liberation Day" ha sacudido los mercados. Aunque los aranceles propuestos inicialmente se han pausado y, en algunos casos, reducido, una vez que finalice la pausa de 90 días los aranceles serán significativamente más elevados que antes. Si bien la renta variable americana ha recuperado las pérdidas sufridas inmediatamente después del anuncio, el dólar sigue en niveles bajos. Como resultado, los inversores extranjeros que invierten en renta variable americana sin cobertura siguen sufriendo pérdidas. Al mismo tiempo, la incertidumbre por los próximos pasos de la Reserva Federal, así como las preocupaciones por las perspectivas del gasto fiscal y el crecimiento económico de Estados Unidos, están llevando al mercado a ser cauteloso con respecto a futuras asignaciones a activos estadounidenses.

Valoraciones cuantitativas

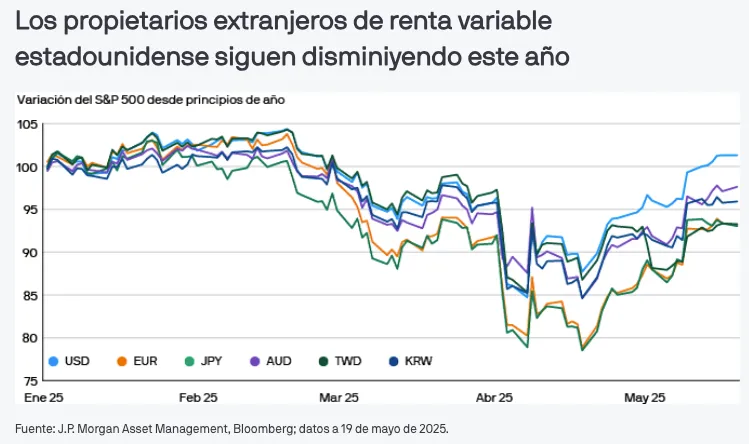

El dólar se ha depreciado frente a casi todas las divisas principales este año, con la excepción de la rupia indonesia. Lo más notable es que la mayor depreciación ha sido frente a los países con una posición de inversión internacional neta fuerte; recientemente, el dólar taiwanés ha sido noticia, aunque la corona sueca, el euro y el yen también se han apreciado de forma sustancial. Si analizamos las métricas de valoración a largo plazo del dólar estadounidense, observamos que la divisa todavía está sobrevalorada a pesar de las variaciones recientes. El euro está barato en un 7%, mientras que los países con una inversión neta intrínseca fuerte, como la corona sueca y el yen, presentan una infravaloración de un 17% y un 35%, respectivamente.

Factores técnicos

La apreciación de las divisas frente al dólar puede explicarse por las decisiones de reasignación y cobertura adoptadas por inversores extranjeros en activos estadounidenses. En cuanto a reasignaciones, los fondos domiciliados en Europa sufrieron salidas de 9.000 millones de USD de renta variable americana en marzo y abril, al tiempo que entraron 20.000 millones de USD en renta variable europea. A medida que se reducían los aranceles, los fondos domiciliados en Europa solo han añadido 1.600 millones de USD a la renta variable americana en lo que va de mayo. En lo referente a cobertura, los grandes gestores de activos del sector no estadounidense, como los planes de pensiones públicos, han implementado históricamente bajos ratios de cobertura de divisas (FX) en activos en dólares estadounidenses. Sin embargo, hay ciertas evidencias de que esta tendencia podría estar cambiando, dada la reciente inquietud de los inversores hacia el dólar estadounidense. Se ha producido una ruptura en la correlación tradicional entre los movimientos del dólar estadounidense y los activos de riesgo, lo que sugeriría que gran parte del dinero nuevo que entra al mercado estadounidense lo hace con cobertura de divisa.

¿Qué significa esto para los inversores en renta fija?

Si bien la profundidad de los mercados de Estados Unidos y la fortaleza de las empresas de ese país siguen sin cambios, creemos que es probable que el dólar continúe debilitándose conforme los inversores reposicionen y cubran sus carteras. Al mismo tiempo, los inversores aún pueden encontrar valor en las empresas estadounidenses. Dado que nuestro análisis muestra que la cobertura del riesgo de divisa puede reducir los riesgos en las asignaciones a dólares estadounidenses, un enfoque de cobertura podría ayudar a los inversores extranjeros a seguir obteniendo acceso a los activos estadounidenses, al tiempo que reduce el riesgo cambiario asociado al dólar en sus carteras.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.