Bond Bulletin - Añadiendo leña al fuego

Un cierre del gasoducto Nord Stream 1 podría provocar una crisis en los precios del gas natural en Europa. Analizamos las posibles consecuencias para los inversores y el Banco Central Europeo (BCE).

Fundamentales

En las últimas semanas, las preocupaciones en torno al crecimiento y la inflación han sido el principal impulsor de los mercados de deuda pública. Otra inquietud que ha estado candente en Europa durante el último año y ha vuelto a la palestra una vez más ha sido el suministro de gas natural. Del 11 de julio al 21 de julio, Rusia cerrará temporalmente el gasoducto Nord Stream 1 para efectuar el mantenimiento anual. Sin embargo, aumentan las preocupaciones de que Rusia pueda usar el mantenimiento planificado para cortar el suministro de gas natural de forma permanente, lo que exacerba un contexto económico ya tenso. Los gobiernos europeos han estado acumulando almacenamiento de gas natural antes de los meses de invierno, ya que la nueva regulación de la UE estipula que los centros de almacenamiento deben estar llenos al menos en un 80% para noviembre de 2022. En este momento, las instalaciones de almacenamiento de gas de la UE están funcionando por delante de años anteriores con un 58% de capacidad, que proporcionaría suficiente gas natural para cuarenta días según nuestras estimaciones. Si la UE alcanza su objetivo de almacenamiento, la capacidad sería suficiente para unos dos meses, pero, si se cierra el gasoducto, será muy difícil alcanzar el 80% de la capacidad y los niveles de almacenamiento podrían caer drásticamente. Incluso si Rusia volviera a activar el suministro de gas natural, las preocupaciones sobre los niveles de almacenamiento y el riesgo de que el gasoducto se convierta en una herramienta política hace que sea probable que los precios del gas natural sigan siendo elevados y volátiles, lo que en última instancia intensificará el contexto de alta inflación en Europa.

Valoraciones cuantitativas

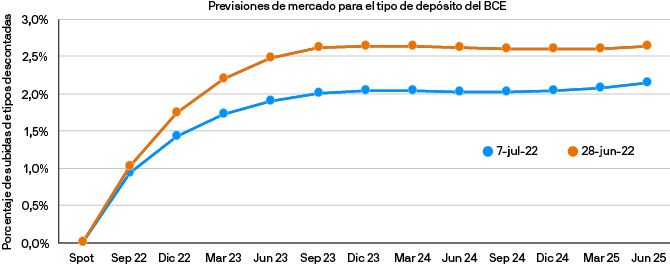

Una posible crisis del gas natural en Europa es un riesgo de cola para la renta fija, como lo demuestra la reciente ampliación de los diferenciales en los mercados de crédito y el rally en el segmento de deuda pública. La pregunta sigue siendo: ¿qué harán los bancos centrales? No esperamos que el BCE responda a corto plazo alejándose de las subidas debido al aumento de los precios del gas natural. De hecho, las previsiones del mercado se han mantenido relativamente estables con un alza de 25 puntos básicos (pb) y 50 pb para julio y septiembre, respectivamente. Las previsiones a más largo plazo están en discusión. La inflación sigue obstinadamente elevada y los precios más altos del gas natural agravarían la situación. La inquietud en torno a la inflación y el crecimiento ha empujado al mercado a revaluar la política del BCE y adelantar el riesgo de una recesión. Los diferenciales del crédito europeo investment grade actuales de 215 pb sugieren un 80% de probabilidad de recesión durante el próximo año. A finales de junio, el mercado descontaba que el precio del tipo de depósito del BCE alcanzase el 2,3% a finales de 2023. Desde entonces, ha caído al 1,5%, lo que refleja la mayor probabilidad de recesión. (a 7 de julio de 2022).

Las previsiones de mercado para los tipos de interés europeos se han reducido drásticamente

Fuente: Bloomberg. Datos a 7 de julio de 2022.

Factores técnicos

La demanda de renta fija sigue siendo baja, aunque es posible que hayamos superado el pico bajista. Las encuestas de posicionamiento de los inversores muestran que los participantes del mercado se acercan a la neutralidad en duración desde la infraponderación, a medida que las preocupaciones por el crecimiento se afianzan. Se esperaría que un cierre total en el suministro de gas natural de Rusia genere un movimiento amplio de aversión al riesgo, lo que en última instancia conducirá a una ampliación de los diferenciales de crédito y unas valoraciones potencialmente más atractivas. En tal entorno, esperaríamos ver un fuerte repunte en la demanda de renta fija que podría provocar tires más bajas.

¿Qué significa esto para los inversores en renta fija?

El cierre total del gasoducto Nord Stream 1 sigue siendo un riesgo de cola clave para los inversores. En este escenario, esperaríamos ver una ampliación significativa en los diferenciales del mercado crediticio y un aplanamiento de las curvas de tipos, lo que supondría un entorno de aversión al riesgo generalizado. Fundamentalmente, no creemos que la crisis del gas se resuelva a corto plazo y, como tal, los inversores deberían esperar volatilidad en las tires y los diferenciales. Dicho esto, la alta inflación sigue siendo una preocupación clave para el BCE y esperamos que efectúe subidas de tipos en julio y septiembre, a pesar del riesgo de crisis del gas natural. Sin embargo, a largo plazo, las previsiones de mercado para el BCE de cara a 2023 muestran que los riesgos de recesión en Europa acechan en la distancia. De momento preferimos que la duración europea sea neutral.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.