Bond Bulletin - Banco de Japón: la excepción a la regla

El Banco de Japón es el único banco central importante que se opone a la tendencia de subir los tipos de interés a medida que aumenta la inflación. Analizamos cómo las decisiones del Banco de Japón han creado un mercado para la deuda pública nipona separado de los fundamentales económicos.

Fundamentales

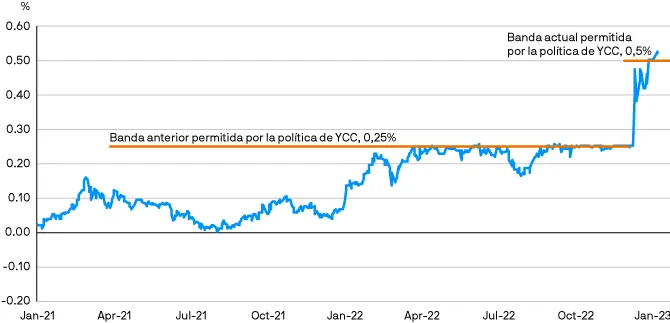

En un entorno de alta inflación, los principios económicos nos dicen que los tipos de interés deben aumentar. De hecho, la mayoría de los bancos centrales de todo el mundo han incrementado el precio del dinero. El Banco de Japón se ve a sí mismo como la excepción a esta regla. Si bien la inflación ha aumentado al nivel más elevado en 30 años, este regulador persiste en su enfoque de mantener los tipos artificialmente bajos interviniendo en los mercados de renta fija. Estas decisiones se toman en el marco de la política de control de la curva de tipos (YCC, por sus siglas en inglés), es decir, el Banco de Japón compra deuda pública nipona para mantener los tipos dentro de una banda definida. Si bien el mercado no dejó de anticipar un cambio de política a lo largo de 2022, el banco central tomó medidas cuando el mercado menos lo esperaba: en diciembre, el Banco de Japón amplió la banda de tipos permitida del 0,25% al 0,50% para la deuda pública nipona a 10 años. El mercado previó que el Banco de Japón volvería a ampliar dicha banda, o incluso la abandonaría, en su reunión del 18 de enero, dado el entorno de alta inflación. Sin embargo, el gobernador del Banco de Japón, Haruhiko Kuroda, se mantuvo firme en que el mercado no influiría en sus decisiones y señaló que la banda permitida por su política de control de la curva de tipos permanecería sin cambios.

Valoraciones cuantitativas

El mercado continúa desafiando al Banco de Japón y recientemente hizo que la deuda pública nipona superara el límite para la curva de tipos a 10 años del 0,5% el 13 de enero, obligando al regulador a intervenir. El impacto se puede percibir en los mercados de derivados, donde la tasa de swap a 10 años, que permite negociar más libremente, se encuentra en este momento 50 puntos básicos (pb) por encima de la deuda pública japonesa. Dicho esto, los tipos de interés en Japón son atractivos para los inversores en yenes que pueden tener dificultades para encontrar rentabilidad cuando invierten a escala internacional, dado que cubrir los valores denominados en dólares estadounidenses en yenes cuesta un 5,3% (todos los datos de Bloomberg, a 17 de enero de 2023).

El tipo de la deuda pública a 10 años supera el límite del 0,50% del Banco de Japón

Fuente: J.P. Morgan Asset Management a 17 de enero de 2023. YCC = control de la curva de tipos.

Factores técnicos

La situación técnica para la deuda pública japonesa es extrema. El Banco de Japón ha comprado más de 100.000 millones de USD en deuda pública nipona en los últimos dos meses, lo que equivale al 2,5% de este tipo de activo disponible en el mercado cada mes, para mantener los tipos en el nivel deseado. Como resultado, el Banco de Japón posee casi toda la duración de 7 a 10 años del mercado de deuda pública nipona*. Considerando la expectativa de que las tires aumentarán, el posicionamiento de consenso del mercado es en duración corta, de acuerdo con las encuestas propias de J.P. Morgan Asset Management (a 10 de enero de 2023). También hay evidencia de que los inversores japoneses han reducido sus compras de bonos extranjeros debido a los altos costes de cobertura. Si el Banco de Japón eliminara su política de control de la curva de tipos, creemos que esto sería un factor impulsor para la demanda en los mercados de bonos globales, dado el tamaño significativo de la base de inversores japoneses.

*Fuente: Banco de Japón, ministerio de Economía de Japón y Morgan Stanley Research a 30 de diciembre de 2022.

¿Qué significa esto para los inversores en renta fija?

En el caso de las carteras que tienen deuda pública japonesa en su índice de referencia, consideramos preferible una posición corta dado el mercado actual. El Banco de Japón engañó al mercado una vez con el momento de los cambios en la banda permitida por su política de control de la curva de tipos. Si esto volviera a suceder, podría generar una buena oportunidad para restablecer las posiciones en duración corta de Japón. Creemos que el mercado continuará desafiando al Banco de Japón y nos decantamos por una posición en duración corta en deuda pública japonesa porque esperamos que el banco central finalmente elimine su control de la curva de tipos, activando así un aumento de las tires. No creemos que la posición del Banco de Japón sea sostenible, pues genera un mercado interno en el que no existe una demanda orgánica de bonos por parte del sector privado. El mantra de "no luche contra la Reserva Federal" puede aplicarse a los mercados de renta fija, pero nadie dijo que esto resulte de aplicación al Banco de Japón. El Banco de Japón simplemente está retrasando el inevitable aumento de los tipos de interés en el país.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.