Bond Bulletin: La calma en los mercados de riesgo

Los mercados de riesgo parecen haber gestionado el reciente aumento de los tipos de manera optimista hasta el momento. Analizamos hasta qué punto es probable que esto continúe ante el posible endurecimiento de las condiciones financieras.

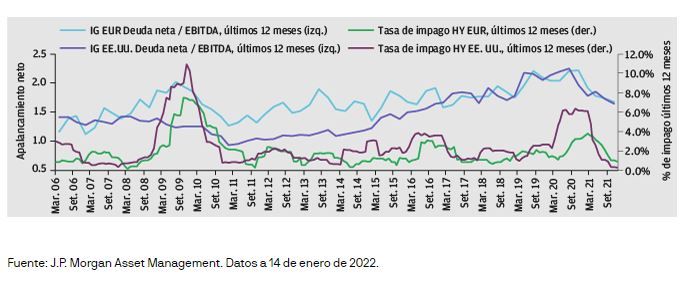

Fundamentales

Puesto que el principal impulsor de la recuperación fundamental del crédito durante el último año ha sido la provisión aparentemente ilimitada de liquidez de los mercados de capitales, la perspectiva de una política monetaria más restrictiva normalmente indicaría condiciones menos favorables para los prestatarios. Sin embargo, creemos que los fundamentales corporativos deberían seguir siendo sólidos porque, incluso ante un ciclo más restrictivo de subidas de la Reserva Federal, el coste de financiación seguirá siendo bajo. De hecho, a corto plazo, los patrocinadores y los equipos directivos pueden adelantarse y aprovechar las laxas condiciones de financiación, a través de fusiones y adquisiciones o repartos a accionistas. 2021 terminó con fundamentales sólidos en todo el espectro de crédito. En el segmento investment grade de Estados Unidos, el múltiplo de apalancamiento neto cayó a 1,6, su nivel más bajo desde diciembre de 2017. De manera similar, en Europa, el múltiplo de apalancamiento neto cayó de 2,2 en el tercer trimestre de 2020 a 1,7 en el tercer trimestre de 2021, su nivel más bajo en casi cinco años. En el universo high yield de Estados Unidos, la tasa de impago ponderada por el valor nominal de los últimos 12 meses se redujo al 0,27%, el nivel más bajo de la historia de este segmento, y hemos observado niveles igualmente bajos de deuda en dificultades en el espacio high yield de Europa. Sin embargo, seguimos siendo conscientes de que el ritmo de crecimiento de los ingresos y los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) está comenzando a desacelerarse.

Valoraciones cuantitativas

Los mercados han comenzado a descontar el riesgo de que la Reserva Federal esté por detrás de la curva en su endurecimiento de la política monetaria. La reducción gradual de los estímulos por parte de la Reserva Federal debería terminar a finales de marzo y se descuentan al menos cuatro subidas de tipos en 2022, aunque los diferenciales de crédito no se han movido sustancialmente. Los diferenciales de los activos investment grade de Europa y Estados Unidos son solo 3 puntos básicos (pb) más amplios que a comienzos de año, mientras que los de sus homólogos high yield se ubican justo por encima y por debajo de los promedios de un año de 316 pb y 333 pb, respectivamente. No prevemos un reajuste dramático del riesgo, siempre que los tipos aumenten de manera mesurada y ordenada. Analizando los ciclos pasados de subidas de tipos, el rendimiento de los diferenciales de crédito ha sido dispar: durante los siete ciclos de subidas de tipos que se han producido desde 1980, cuatro registraron diferenciales más ajustados antes de la subida, mientras que tres registraron diferenciales más amplios. No obstante, el rendimiento posterior a las subidas se ha inclinado al alza, con solo un periodo de ampliación de los diferenciales en los 12 meses posteriores a la primera subida. Por tanto, adentrarse en un ciclo de alzas de la Reserva Federal en un entorno de crecimiento constante no ha sido un generador de volatilidad en sí mismo. Sin embargo, no será así si aumentan los riesgos de recesión, lo que se refleja mejor en la forma de la curva del tesoro, especialmente, en la inversión de la curva 2s10s (el diferencial entre las tires de los títulos a dos y 10 años). Si bien la curva 2s10s es más plana en este ciclo de lo que es habitual al inicio de los ciclos de subidas de tipos, no se ha movido lo suficiente como para justificar una amenaza inminente de recesión. Además, los mercados estarán atentos a la posibilidad de endurecimiento cuantitativo por parte de la Reserva Federal. La reducción directa del balance general, que durante los últimos años ha actuado como un respaldo para los diferenciales, podría desencadenar un resurgimiento de la volatilidad en el crédito estadounidense. La situación es similar en Europa, donde prevemos la desaceleración de las compras de bonos corporativos a través del programa de compras de bonos corporativos (CSPP) y del programa de compras de emergencia para la pandemia (PEPP) del Banco Central Europeo (BCE).

Factores técnicos

Parece que se deteriorarán las condiciones técnicas del crédito. Aunque se desaceleren las compras de los bancos centrales, al mismo tiempo esperamos grandes volúmenes de oferta bruta este año. A pesar de la dramática caída en las tires de los bonos que se ha observado desde marzo de 2020, las entradas continuaron en el ámbito investment grade de Estados Unidos, en particular, de inversores minoristas. Sin embargo, estos flujos se han tornado negativos en las últimas semanas, un cambio considerable con respecto a los flujos semanales de más de 5.000 millones de USD el año pasado. En Europa, el CSPP y el PEPP del BCE han comprado una gran parte de la oferta neta y poseen aproximadamente el 27% del mercado de activos aptos. La reducción de este apoyo, junto con la aceleración de las emisiones en el marco de fusiones y adquisiciones e iniciativas de financiación sostenible, genera un contexto técnico en deterioro. En el segmento high yield, el calendario principal se ha acelerado, tras una breve pausa provocada por la variante ómicron. Esperamos que los volúmenes de operaciones se mantengan elevados ya que los fondos de private equity cuentan con importantes recursos. Además, la demanda ha sido decepcionante en los mercados high yield de Europa y Estados Unidos en los últimos meses, como demuestran los pobres flujos minoristas. Creemos que serán necesarias valoraciones más atractivas para reavivar el entusiasmo por el segmento high yield.

Sólidos fundamentales corporativos en todo el espectro de crédito

¿Qué significa esto para los inversores en renta fija?

A medida que nos acerquemos al comienzo del ciclo de ajuste en los mercados desarrollados, las carteras globales deberían permanecer infraponderadas en duración en previsión de tires mayores. Además, reducir la exposición a activos de riesgo mientras se posee selectivamente crédito de alta calidad es una estrategia razonable ante condiciones financieras más restrictivas. Dada la fortaleza de los balances corporativos, prevemos retornar tácticamente a la clase de activos en general si, por ejemplo, las primas de riesgo aumentan con episodios intermitentes de volatilidad (ventas masivas a corto plazo) o somos testigos de una mayor discreción en la valoración del riesgo de crédito por parte del mercado.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.