Bond Bulletin - China baila a su ritmo

Desde finales de 2022, China ha pasado de estrictas políticas de lucha contra la COVID-19 a una reapertura a gran escala. Sin embargo, no ha sido el gran éxito que esperaban muchos inversores. Nos centramos en lo que significa para los inversores en renta fija el crecimiento más débil de lo esperado de China.

Fundamentales

La muy esperada reapertura de China no ha cumplido las expectativas del mercado. Las señales de que el crecimiento se está tambaleando ya están llegando al índice de directores de compras (PMI) del sector manufacturero, que cayó por debajo de los 50 puntos (a 48,8, desde los 49,2 de abril) por segundo mes consecutivo y se situó por debajo de las estimaciones de consenso. Si bien el PMI no manufacturero permanece en territorio expansivo, está claro que los PMI de todos los sectores se han moderado visiblemente. Por su parte, las estimaciones de consenso acerca del crecimiento del PIB se mantienen fuertes en el entorno del 5%, que es más bajo que a principios de año, aunque no lo consideramos un nivel en que el gobierno se vaya a plantear algún estímulo. Además, si bien numerosas economías han experimentado altos niveles de inflación desde la reapertura, China parece ser la excepción a la regla: el aumento del 0,1% en el índice de precios al consumo en abril en términos interanuales contrasta sustancialmente con la mayoría de las demás regiones. Dicho esto, el mercado inmobiliario presenta un riesgo constante dado que una caída de los precios de los inmuebles y de la demanda podría afectar significativamente a la economía.

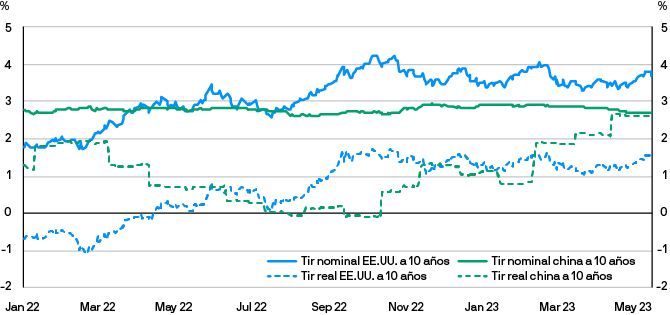

Valoraciones cuantitativas

La tir nominal de la deuda pública de China a 10 años sigue siendo baja, del 2,72 % (a 30 de mayo de 2023). Este nivel es considerablemente más bajo que los equivalentes de los mercados desarrollados, como los bonos del Tesoro estadounidense y la deuda pública británica, que registran tires a 10 años del 3,74% y el 4,30%, respectivamente. Sin embargo, dado el bajo nivel de inflación en China, las tires reales de su deuda pública se mantienen en territorio positivo y parecen atractivas. La baja inflación también significa que la próxima decisión del Banco Popular de China podría apuntar a cierta relajación de la política monetaria, actitud opuesta a la de los bancos centrales de los mercados desarrollados, que continúan endureciéndola. El debilitamiento de los datos económicos se produjo cuando la divisa china cayó a su nivel más bajo desde noviembre frente al dólar estadounidense, con el consiguiente impacto negativo sobre la rentabilidad de las inversiones en bonos chinos existentes.

Si bien las tires nominales son más altas en Estados Unidos, las tires reales son más elevadas en China porque la inflación es más baja

Factores técnicos

A diferencia de otros mercados de renta fija, la demanda de bonos chinos ha sido débil en 2023. Según el mecanismo de seguimiento de flujos de J.P. Morgan Asset Management, los fondos de renta fija de China han experimentado salidas de 2.370 millones de CNY en lo que va de año, hasta el 30 de mayo de 2023. Además, el posicionamiento de los inversores en CNY se encuentra en los niveles más bajos de los últimos años. Ante el debilitamiento de la demanda interna, junto con la caída de los precios de la vivienda, creemos que la economía de China podría pasar a depender de la demanda extranjera. Teniendo en cuenta estos factores, es posible que el gobierno chino haya intervenido para debilitar la moneda, aunque en segundo plano y de forma discreta, cada vez que ha alcanzado un límite superior específico. Incluso con las valoraciones de divisa ya tensionadas, los impactos técnicos a través de la intervención del gobierno podrían debilitar la moneda a corto plazo.

¿Qué significa esto para los inversores en renta fija?

Si bien China sigue siendo una asignación importante de las carteras diversificadas de renta fija, creemos que existen mejores oportunidades de inversión a corto plazo. Preferimos sobreponderarnos en duración a través de los bonos del Tesoro estadounidense, especialmente en la parte intermedia de la curva, que debería mostrar menos volatilidad en caso de ventas masivas en el extremo frontal derivadas de una Reserva Federal más restrictiva. Sin embargo, en este caso, el potencial alcista también estaría limitado si los tipos de interés cedieran. Respecto a los mercados emergentes, encontramos oportunidades en otros bonos en divisa local con tires reales más elevadas que las de la deuda pública de China y donde los bancos centrales disponen de la capacidad de recortar los tipos de interés de manera significativa, como México.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.