Bond Bulletin: creación de valor a partir de la variante ómicron

Dado que la nueva cepa del virus, llamada ómicron, se ha apoderado de los mercados, evaluamos si ha creado una oportunidad de compra atractiva para los mercados de crédito desarrollados.

Fundamentales

La cepa de coronavirus más reciente, la denominada ómicron, ha sido el impulsor clave de los mercados recientemente, al calificarla la Organización Mundial de la Salud como "preocupante". Sin embargo, todavía nos encontramos sin información suficiente, con más preguntas que respuestas. Las próximas semanas nos dirán si, en comparación con la cepa delta, ómicron es más o menos grave y su grado relativo de transmisibilidad y si las vacunas son igual de eficaces. Desde una perspectiva inversora, las respuestas de los gobiernos a esta variable determinarán su impacto potencial en los fundamentales crediticios, que hasta ahora no se han visto afectados. A pesar de esta nueva causa de incertidumbre, el crédito investment grade y high yield evolucionan favorablemente. Los balances son sólidos, con niveles de apalancamiento reducidos y perfiles de vencimiento ampliado de la deuda existente. Mientras tanto, las tasas de impago se sitúan actualmente en el 0,4% en Estados Unidos y el 1,0% en Europa y esperamos que estos bajos niveles persistan durante el próximo año. En general, los cimientos de la recuperación y la expansión económicas se asientan sobre una base sólida y, mientras los datos de la variante ómicron no obliguen a establecer nuevos confinamientos, esperamos un entorno favorable para el crédito.

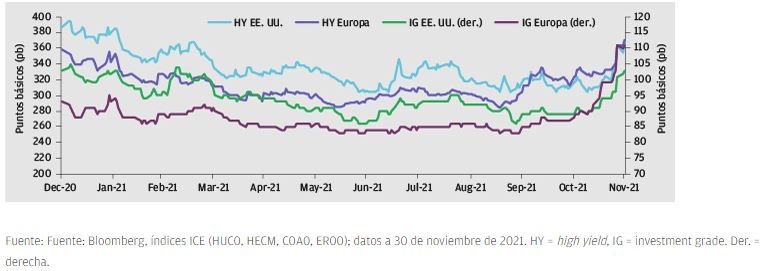

Valoraciones cuantitativas

La ausencia de información no es buena para los precios de los activos a corto plazo. Así se desprende claramente de la reciente ampliación de los diferenciales de crédito. Los diferenciales de la deuda estadounidense con calificación investment grade han vuelto a alinearse con sus cotas de principios de año, situándose en 103 puntos básicos (pb), mientras que en Europa los diferenciales son 18 pb más amplios, colocándose en 111 pb. Si bien los diferenciales de los activos high yield europeos también son ahora más elevados que a principios de este año, los estadounidenses no han alcanzado ese nivel. De todos modos, se ampliaron 47 pb y 51 pb respectivamente en noviembre, que es la variación más grande desde marzo de 2020, por lo que está claro que se ha creado algo de valor. Sin embargo, la pregunta es si los niveles actuales representan una oportunidad atractiva. En primer lugar, es muy probable que los titulares y el relato deban cambiar para que vuelva el optimismo acerca de las valoraciones y, en segundo lugar, los inversores también deben tener en cuenta los costes de cambio si piensan pasar a activos de más riesgo. Los niveles de oferta no pintan un panorama tan optimista como los precios de compra (por ejemplo, el ámbito high yield europeo ofrece una tir del 3,11% utilizando precios de compra, pero del 2,55% utilizando precios de oferta).

Los diferenciales del crédito investment grade y high yield han experimentado su mayor variación mensual desde marzo de 2020

Factores técnicos

En todo caso, el reciente aumento de la volatilidad puede terminar ayudando a mantener a flote los factores técnicos del crédito, ya que la oferta puede verse obstaculizada en un mes ya moderado desde una perspectiva estacional. Por lo general, las últimas semanas de diciembre suelen mostrar una reducción en términos de nuevas emisiones, pero esperamos que la desaceleración de la oferta se haya adelantado en cierta medida. Por otro lado, es probable que la demanda de deuda corporativa y el riesgo en general en el futuro dependan del nivel de incertidumbre que plantea el virus. En general, en noviembre, el segmento high yield registró salidas de aproximadamente 4.000 millones de USD y 200 millones de EUR en Europa, mientras que el segmento investment grade registró entradas de 426 millones de USD en Estados Unidos y 5.300 millones de EUR en Europa. Para los inversores que estén considerando aprovechar las mejores valoraciones en estos mercados, también deben tener en cuenta la menor liquidez de diciembre.

¿Qué significa esto para los inversores en renta fija?

En este punto, todo lo que sabemos con certeza es que esta nueva variante conlleva incertidumbre a corto plazo. A medida que el vacío de información vaya llenándose con datos nuevos, sabremos en qué situación nos encontramos desde una perspectiva de salud pública y, lo que es más importante, qué acciones toman los gobiernos. Hasta ahora, más allá de las prohibiciones de viaje, no parece que los gobiernos de los mercados desarrollados se inclinen por el riesgo que supone restringir la movilidad. En cambio, han adoptado la postura de usar la variante ómicron como una razón para enfatizar la importancia de la vacunación y los pinchazos de refuerzo. Tanto los resultados positivos como los negativos siguen siendo muy posibles en esta coyuntura y, por tanto, no creemos que la compra indiscriminada de crédito sea la decisión correcta. Sin embargo, siempre que las reacciones políticas no se desvíen hacia cierres nacionales, con los fundamentales crediticios todavía en buena posición, existen bolsas de valor que parecen más atractivas ahora y creemos que los inversores se beneficiarán de un enfoque más selectivo en el entorno actual.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.