Bond Bulletin - Crecientes riesgos de recesión

El crecimiento se está debilitando en Estados Unidos ya que el impacto en las rentas reales está frenando la actividad económica. Analizamos si es probable que esta tendencia continúe y si es inevitable que se produzca una recesión.

Fundamentales

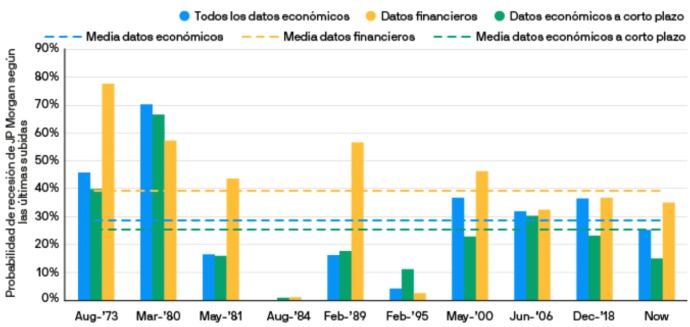

Las condiciones financieras en Estados Unidos se han endurecido significativamente en 2022, pues la inflación desenfrenada ha aumentado las presiones de los costes tanto para las empresas como para las personas físicas. Estas condiciones son una consecuencia típica del endurecimiento de la política monetaria; sin embargo, las condiciones financieras se han endurecido mucho más rápido en comparación con los últimos cuatro ciclos de subidas de tipos. Es probable que la velocidad del ajuste refleje la mayor inflación que ha obligado a los bancos centrales a moverse más rápido que en ciclos recientes. Las repercusiones de esta evolución se reflejan en los datos económicos. La actividad del mercado de la vivienda se ha reducido y los tipos hipotecarios han subido más, los índices de sorpresas económicas adelantados han disminuido rápidamente en mayo y los índices de directores de compras de los sectores manufacturero y de servicios también han caído. Incluso el mercado laboral, que ha sido un sólido pilar del crecimiento en los últimos años, muestra signos tentativos de debilidad. La regla de Dudley, que es un indicador de entornos recesivos, muestra que la economía suele entrar en recesión cada vez que la tasa de desempleo nacional ajustada aumenta un 0,3%. Actualmente, no estamos en ese nivel, pero nos estamos acercando a él y debe supervisarse de cerca como un indicador importante de una posible recesión próxima. En conjunto, no parece que los datos económicos muestren que ya estemos en territorio recesivo, aunque su tendencia ciertamente sugiere que están comenzando a aparecer grietas en el contexto de crecimiento.

Los riesgos de recesión en Estados Unidos según los datos económicos están aumentando hasta niveles similares a recesiones anteriores

Fuente: J.P. Morgan Asset Management, Oficina de Estadísticas Laborales de Estados Unidos, a 24 de mayo de 2022.

Valoraciones cuantitativas

A lo largo de 2022, las acciones y los bonos han guardado una correlación positiva, erradicando la diversificación habitual que proviene de la renta fija. Ambas clases de activos han caído debido a que la mayor inflación ha activado una política monetaria más restrictiva. De acuerdo con nuestros modelos cuantitativos, los bonos del Tesoro estadounidense ahora se negocian en términos generales a su valor razonable, lo que sugiere que esta correlación puede estar cambiando y que los mercados de renta fija están comenzando a estabilizarse. Si bien se descuenta que la Reserva Federal continuará subiendo los tipos de forma constante hasta avanzado 2023, el nivel implícito del precio del dinero se ha aplanado e incluso ha comenzado a disminuir a finales de 2023, lo que reitera aún más que el mercado espera un entorno recesivo y que los bancos centrales podrían verse obligados a relajar la política una vez más.

Factores técnicos

El posicionamiento en duración sugiere que el mercado todavía presenta un sesgo de duración corta; sin embargo, este posicionamiento en duración se ha ido acercando a la neutralidad. Esperamos que el mercado permita que las alzas hagan su labor y aguardamos para ver dónde podría terminar el ciclo de alzas de la Reserva Federal antes de ocuparnos de la duración. Es importante recordar que, tras ser de los mayores compradores de crédito en el mercado, los bancos centrales reducirán la liquidez en el marco de sus medidas de contracción cuantitativa. También existe la posibilidad de una mayor oferta por una política fiscal más laxa conforme los gobiernos afronten el aumento del coste de la vida. Una demanda más baja y una oferta más alta actuarán como un obstáculo técnico importante para los mercados de renta fija.

¿Qué significa esto para los inversores en renta fija?

Sin duda, el crecimiento se está debilitando, pero todavía no estamos en territorio recesivo. Hasta que tengamos una mayor claridad sobre cuándo podría terminar el ciclo de subidas o cuándo podría producirse una recesión, mantendremos una duración corta en las carteras. Para carteras más amplias, si se avecina una recesión, los inversores deberían considerar la naturaleza diversificadora de la renta fija ahora que estamos más cerca del valor razonable.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.