Bond bulletin – Detectamos las trampas de valor en el high yield europeo

Aunque los diferenciales en high yield parecen ajustados, las valoraciones siguen siendo atractivas si se tiene en cuenta su corta duración, la alta calidad crediticia y el bajo precio de la liquidez. Sin embargo, hay casos aislados que perjudican a la valoración general.

Fundamentales

A ambos lados del Atlántico, los fundamentales del crédito corporativo high yield han sido resilientes a pesar del rápido aumento de los tipos de interés desde 2022. Aunque las ratios de cobertura de intereses están convergiendo hacia la mediana a más largo plazo del mercado debido a los mayores costes de endeudamiento, el apalancamiento agregado está todavía cerca de mínimos de ciclo. Esto se debe a que los beneficios en la mayoría de los sectores se han mantenido y los emisores han gestionado sus balances de manera conservadora tras las perturbaciones derivadas de la COVID-19 y la invasión rusa de Ucrania. Como resultado, el 67% del mercado europeo se encuentra dentro de la categoría de la calificación más alta inferior a investment grade, BB (frente al 47% del mercado estadounidense). Además, el resurgimiento de la demanda de esta clase de activos ha permitido a los prestatarios reducir los vencimientos para 2025/6, lo que nos da una mayor confianza en que es poco probable que los impagos superen el 2,5%-3,0% en su punto máximo para el mercado high yield europeo y el 3%-4% para el estadounidense. Sin embargo, no a todos los sectores les ha ido bien durante el ciclo de subidas de tipos. Los modelos de negocio más susceptibles al cambio en las tires son, -como era de esperar- los que más sufren, como el sector inmobiliario high yield europeo. En el entorno de tires ultrabajos anterior a 2022, numerosas empresas inmobiliarias se atiborraron de deuda barata para adquirir flujos de alquileres residenciales y comerciales. Incluso aunque las tires de los alquileres de los activos adquiridos eran históricamente bajas, la disponibilidad de deuda con rentabilidades aún más bajas proporcionó la justificación para suscribir dichas posiciones. Además, la caída de las tasas de descuento permitió a las empresas endeudarse aún más frente a valoraciones más altas de los inmuebles existentes. Ahora bien, pocos, en caso de que haya alguno, de estos emisores inmobiliarios europeos high yield pueden generar los flujos de alquileres necesarios para cubrir los mayores costes de endeudamiento actuales.

Valoraciones cuantitativas

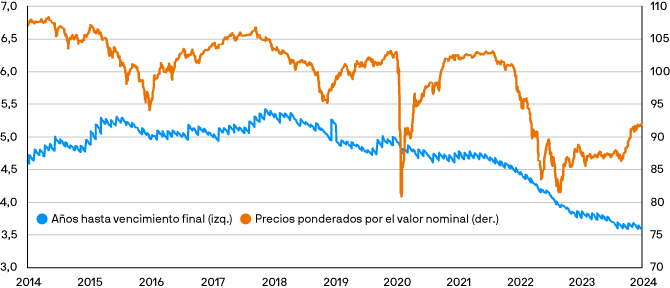

El argumento a favor de las valoraciones de los activos high yield es, ante todo, el carry. Si bien la clase de activos high yield registró en 2023 su mejor rentabiliad anual desde 2012, las rentabilidades actuales todavía están cerca de máximos de una década. Dado que la perspectiva de un aterrizaje suave parece más probable, los diferenciales siguen siendo significativamente más amplios con respecto a los mínimos de 2021. Ahora que los flujos de inversores finalmente han regresado a los fondos europeos high yield en el cuarto trimestre del año pasado, los gestores han comenzado a aumentar las ofertas en los pocos sectores en dificultades del mercado. El resultado es que los precios de los bonos con calificación CCC en general y de los valores híbridos inmobiliarios en particular se han disparado. Si bien opinamos que este repunte carece de las bases fundamentales para sostenerse, reconocemos que el deseo de los gestores de mantenerse al día con las rentabilidades de sus índices ha creado un repunte de estos créditos. A pesar de cotizar en niveles distorsionados, muchos de estos emisores todavía tienen calificaciones BB. Tras excluir el sector inmobiliario, el diferencial ajustado por opciones (DAO) general en la parte con calificación BB del mercado cae de 226 puntos básicos (pb) (a 20 de febrero de 2024, índice ICE Bank of America BB Euro Developed Markets Non-Financial High Yield Constrained HE1M) a solo 187 pb, nivel que está marginalmente por encima de mínimos de 5 años del índice que integra los valores con calificación BB. Sin embargo, antes de llegar a la conclusión de que los diferenciales están ajustados, hay que considerar lo corto que se ha vuelto el posicionamiento del mercado en comparación con hace cinco años. Una menor duración debería significar un menor riesgo de diferencial de crédito. Además, es importante reconocer que el mercado europeo high yield presenta actualmente los precios al contado más bajos de su historia en estos niveles de los diferenciales. En otras palabras, todavía existe margen para la revalorización de los precios a pesar de la caída de los diferenciales desde principios de año, lo que los expertos en renta fija denominan convexidad. Con las tires totales actuales, una duración más baja y una convexidad decente, las valoraciones actuales claramente no son las mismas que en 2019, cuando los diferenciales (excluidos los inmobiliarios) estuvieron por última vez en los niveles actuales.

Las valoraciones del segmento high yield europeo parecen más atractivas si se tienen en cuenta el plazo y el precio

Factores técnicos

Los niveles técnicos de los mercados high yield estadounidense y europeo siguen siendo sólidos gracias a la continua demanda de esta clase de activo. En lo que va de año, según J.P. Morgan Credit Research, los fondos minoristas high yield europeos experimentaron entradas netas de 2.500 millones de EUR, mientras que los fondos minoristas high yield de Estados Unidos, mercado mucho más grande, experimentaron entradas netas de 3.600 millones de USD. Dados los diversos años de flujos netos negativos hacia los fondos high yield europeos, creemos que se mantiene como una clase de activo poco invertida. Teniendo en cuenta la contracción del mercado desde 2021, principalmente debido a un flujo constante de "rising stars" y a las perspectivas de nueva oferta neta mínima en ausencia de un mercado activo de fusiones y adquisiciones financiadas con deuda, el camino de menor resistencia podría resultar en unos diferenciales más ajustados con más capital dirigido al crédito de mayor rentabilidad, incluidos aquellos híbridos inmobiliarios profundamente subordinados.

¿Qué significa esto para los inversores en renta fija?

Seguimos prefiriendo el segmento high yield en el contexto de los mercados de renta fija en general, donde los niveles técnicos proporcionan un apoyo muy fuerte a la rentabilidad. Sin embargo, como inversores de crédito fundamental bottom-up, creemos que dichos mercados pueden llevar a los inversores indexados a trampas de valor, como el sector inmobiliario high yield europeo. Preferimos tener en cuenta que las rentabilidades y los diferenciales son, en última instancia, medidas subjetivas, ya que suponen un flujo ininterrumpido de cupones, con un reembolso total del principal. Es poco probable que algunos de los valores más baratos de la actualidad, particularmente en el sector inmobiliario, cumplan esta obligación para con los acreedores.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.