Bond bulletin – Diferenciales para el verano

Aunque las tires siguen siendo altas, los diferenciales se mantienen ajustados en numerosos sectores de renta fija. Con los diferenciales del 'investment grade' por debajo de los 100 pb en Estados Unidos, evaluamos si todavía queda valor en esta clase de activo.

Fundamentales

Los informes de beneficios corporativos del primer trimestre de Estados Unidos continuaron con el momentum positivo de los últimos trimestres: un aumento de los ingresos del 2% y de los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) del 4%, según la mediana trimestral interanual relativa al 'investment grade' no financiero estadounidense. Como resultado, el primer trimestre representó el décimo quinto aumento trimestral consecutivo del EBITDA para las empresas estadounidenses. Si analizamos los beneficios por sectores, la energía, el consumo, el comercio minorista y la tecnología fueron los que más contribuyeron al crecimiento de los beneficios. En lo que respecta al servicio de la deuda de las empresas, el apalancamiento se mantiene en general estable y la deuda total ha disminuido ligeramente. Esperamos que los ingresos y el EBITDA aumenten entre un 3% y un 6% durante el resto de 2024 ya que persiste un fuerte crecimiento económico de Estados Unidos debido a la resiliente fortaleza industrial, particularmente en bienes de capital y tecnología. Sin embargo, observamos indicios tentativos de que algunas empresas, como McDonalds, Home Depot, Lowes y Target, están viendo caer sus ventas como resultado de la debilidad del gasto discrecional de los consumidores.

Valoraciones cuantitativas

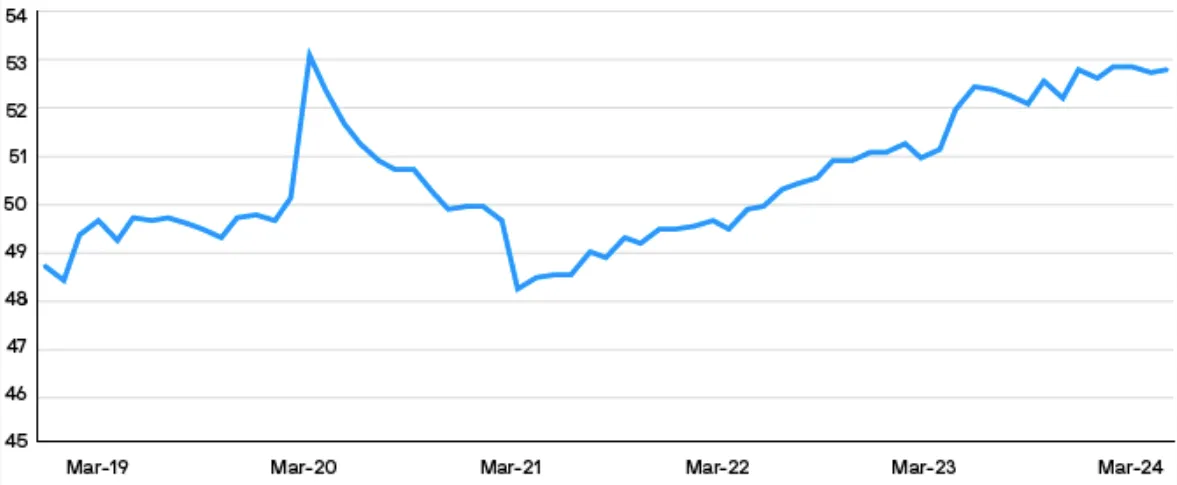

Los fundamentales resilientes ayudan a justificar las valoraciones ajustadas de los bonos investment grade, donde los diferenciales han seguido estrechándose cuando se analiza el índice ICE BofA US Corporate. Desde cerca de 100 puntos básicos (pb) a principios de 2024, los diferenciales de los activos investment grade se sitúan actualmente en 86 pb, a solo 6 pb de los niveles más ajustados que hemos experimentado en los últimos cinco años. Si se analizan aterrizajes económicos suaves históricamente similares, los diferenciales se negociaron en un rango estrecho de 60 pb-80 pb en 1994-1995, lo que proporciona evidencia de un posible ajuste futuro. Además, los sólidos fundamentales han generado un fuerte viento de cola en la calificación crediticia para la clase de activo, con más mejoras que rebajas de calificaciones en los primeros cinco meses del año que las que experimentamos en todo 2023. Así pues, el 53% del índice presenta ahora una calificación de A o mejor, frente al 48% de 2021, lo que supone un mercado de mejor calidad con estas valoraciones más ajustadas. Hay que recordar también que numerosos inversores se fijan en que las rentabilidades totales todavía se encuentran en niveles muy atractivos, en torno al 5,5%.

Valores estadounidenses con una calificación de A y superior como porcentaje del índice US Corporate

Factores técnicos

Los niveles técnicos han presentado un panorama equilibrado desde principios de año en Estados Unidos. Las empresas siguen acudiendo al mercado para emitir nuevos bonos. En lo que va de año, se ha registrado una emisión bruta total de 744.000 millones de USD, que es la cantidad más alta registrada en este momento del año durante los últimos cuatro años y supone un aumento del 17% con respecto a 2023. Podría haberse esperado que esta oferta provocara una ampliación de los diferenciales. No obstante, la oferta ha recibido una fuerte demanda. Según datos de EPFR, los fondos dedicados de alta calificación estadounidenses han experimentado entradas de más de 74.000 millones de USD desde principios de año, mientras que los fondos de alta calificación denominados en USD y domiciliados en Europa han recibido entradas por valor de 18.000 millones de USD. Además de estos flujos, la demanda proviene de otras fuentes, incluidas instituciones extranjeras e instrumentos de pensiones y seguros, impulsadas por las elevadas tires dada la mejora del estado de los fondos de pensiones y las transferencias de riesgos a las compañías de seguros. Dado que se espera que la oferta se desacelere durante los meses de verano, normalmente más tranquilos, antes de regresar en septiembre, esta demanda podría brindar mayor respaldo técnico a los diferenciales, ayudándolos a mantenerse en niveles ajustados a corto plazo.

¿Qué significa esto para los inversores en renta fija?

En general, los fundamentales de las empresas estadounidenses son sólidos y, en combinación con elevadas tires totales, respaldan que las valoraciones de los activos investment grade se mantengan en niveles ajustados. Una oferta de verano más moderada podría incluso proporcionar un catalizador técnico para que los diferenciales se ajusten más, aunque es importante reconocer que los diferenciales están cerca de niveles históricamente estrechos. Los activos investment grade siguen siendo una de nuestras asignaciones preferidas; en ellos actualmente encontramos valor en determinados títulos bancarios e híbridos, gracias a valoraciones ligeramente más atractivas en estas áreas.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.