Japón está cambiando: oportunidades y riesgos para los inversores en renta variable

Aunque asignar posiciones a los mercados de acciones japoneses tiene más sentido hoy de lo que tenía hace una década, hay una serie de riesgos que moderan nuestro optimismo...

La renta variable japonesa vuelve a entrar en el radar de los inversores internacionales. En el 1T, el Nikkei Index -el principal indicador bursátil japonés- registró un nuevo máximo histórico, hito que ha tardado nada menos que 34 años en lograr.

Entre los factores de este prometedor comportamiento se incluyen un cambio en el panorama macro derivado de la salida de Japón de la depresión deflacionaria, reformas en el gobierno corporativo orientadas a mejorar una asignación de capital deficiente, valoraciones relativamente asequibles, y un yen en proceso de rápido debilitamiento.

Seguimos viendo en la renta variable japonesa potencial para avanzar apoyándose en un crecimiento nominal del PIB más alto y la implementación de reformas en el ámbito corporativo. Sin embargo, los inversores deben tener en cuenta que las valoraciones son ahora menos atractivas que hace dos años y que las previsiones de recuperación del yen de cara al futuro serán probablemente escasas.

Mejoras en el contexto macro

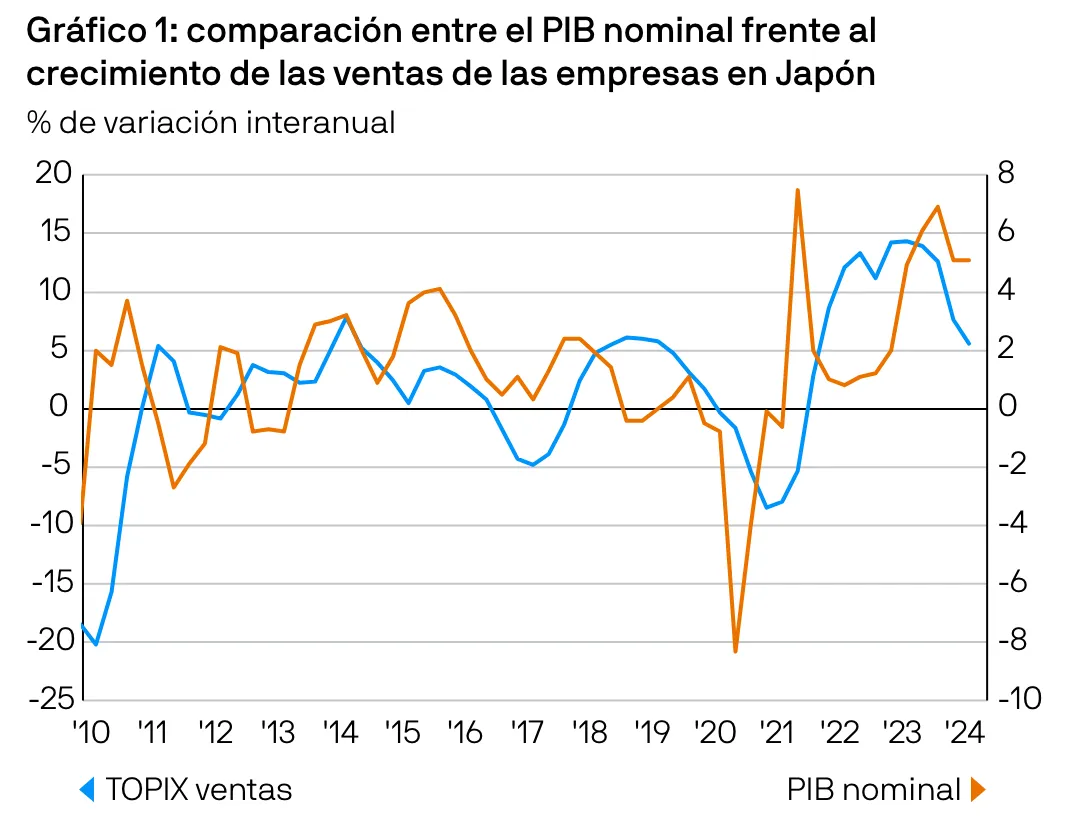

Desde la pandemia de COVID-19, Japón ha experimentado importantes cambios macroeconómicos. Tras una década de desinflación —o deflación directa— el crecimiento del índice de los precios al consumo ha vuelto a mantenerse por encima del 2% durante los últimos ocho trimestres, cumpliendo así uno de los objetivos clave de la política monetaria del Banco de Japón. La vuelta de la inflación también se ha visto reflejada en la expansión del producto interior bruto (PIB) nominal japonés, que durante los últimos 2 años ha pasado a incrementarse en un 3,5% anual frente al 0,2% anual al que creció durante los 20 años anteriores. El Gráfico 1 muestra que los periodos de aceleración del crecimiento nominal suelen favorecer que las empresas amplíen sus beneficios.

Aunque lo que hizo que la inflación aumentase inicialmente fue la presión de costes, el hecho de que el crecimiento salarial haya empezado a acelerar ha generado la expectativa de que se haya puesto en marcha una tendencia de inflación más saludable y sostenible en Japón. Los resultados preliminares de las negociaciones salariales de la primavera (el denominado Shuntō) apuntan a un aumento medio de los sueldos del 5,28%, dato que se sitúa por encima de la marca del 5% por primera vez en 33 años. Sin embargo, dichas negociaciones representan a menos de un 15% de la fuerza laboral nipona. Por tanto, aunque los aumentos salariales en las pequeñas y medianas empresas siguen por debajo de la inflación, se espera que los trabajadores puedan obtener mejores sueldos en el futuro ahora que las empresas tratan de atraer y retener talento en unas plantillas en permanente contracción.

Un crecimiento salarial moderadamente superior sería beneficioso para la demanda de consumo general, lo que sería a su vez una buena noticia para el crecimiento de las ventas de las compañías cotizadas en bolsa si tenemos en cuenta que el 52% de las ventas de las empresas japonesas se generan en el mercado doméstico.

Asset Management. La rentabilidad histórica no es un indicador fiable

de los resultados actuales ni futuros. A 30 de abril de 2024.

La recuperación de la actividad económica a medio plazo también podría verse favorecida por la reubicación de fábricas desde China en un momento en el que las empresas occidentales tratan de diversificar sus cadenas de suministro y protegerse de un panorama geopolítico que cambia rápidamente. Las excelentes infraestructuras, el alto grado de sofisticación técnica y el crecimiento moderado de los costes laborales en los últimos 30 años de Japón hacen del país un destino atractivo para las empresas industriales de alto valor añadido que buscan diversificar su posicionamiento geográfico alejándose de China. Por otra parte, la enorme depreciación del yen -que ha perdido casi un tercio de su valor en términos de ponderación comercial durante los últimos cuatro años- incentiva aún más este proceso de relocalización.

Gracias a esta recuperación progresiva -y, con suerte, sostenida- de la actividad nominal, el Banco de Japón ha podido dejar atrás su política de tipos de interés negativos. De cara al futuro, es probable que cualquier subida adicional de los tipos de interés sea moderada. Pero, incluso si llega, el eventual movimiento resultante hacia una curva de tipos positiva y alcista debería servir de impulso al sector financiero, como ya ha sucedido en EE.UU. y Europa, donde los valores financieros han sido uno de los motores clave del reciente repunte de las bolsas.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.