Bond bulletin - El high yield europeo no está tan caro como parece

Los diferenciales del high yield europeo se están concentrando cada vez más en un rango de 150-400 puntos básicos (pb), lo que parece un nivel amplio a primera vista. Mostramos nuestra opinión de que la clase de activos está valorada de manera equilibrada, tras ajustes por duración y los precios de la liquidez.

Fundamentales

Una temporada de resultados estable en el primer trimestre de 2024 en Europa y una temporada de resultados consecutivamente más sólida en Estados Unidos están proporcionando un contexto fundamental favorable para el high yield europeo. Creemos que la narrativa de tipos de interés "más altos por más tiempo" afectará principalmente a la cola –el 10% inferior– del mercado high yield europeo, donde los ejercicios de gestión de pasivos podrían acelerarse y conducir a recuperaciones inferiores al nominal para los tenedores de bonos. Como era de esperar, al comparar las tires con los cupones entre las categorías de calificación, está claro el riesgo de caer a una calificación CCC en el entorno actual, quedando los emisores rápidamente excluidos de los mercados de capitales. Si bien algunos grandes valores en dificultades están sesgando estas cifras a niveles extremos, la tendencia general se mantiene. Aparte de la cola, nos sentimos cómodos con los fundamentos actuales del mercado, ya que las empresas han seguido desapalancándose desde principios de 2022. Además, observamos señales de progreso para abordar el muro de vencimientos del segmento high yield europeo, ya que algunas empresas high yield se han refinanciado con éxito, incluidos algunos acuerdos en el ámbito CCC que deberían mantener los impagos bajo control.

Valoraciones cuantitativas

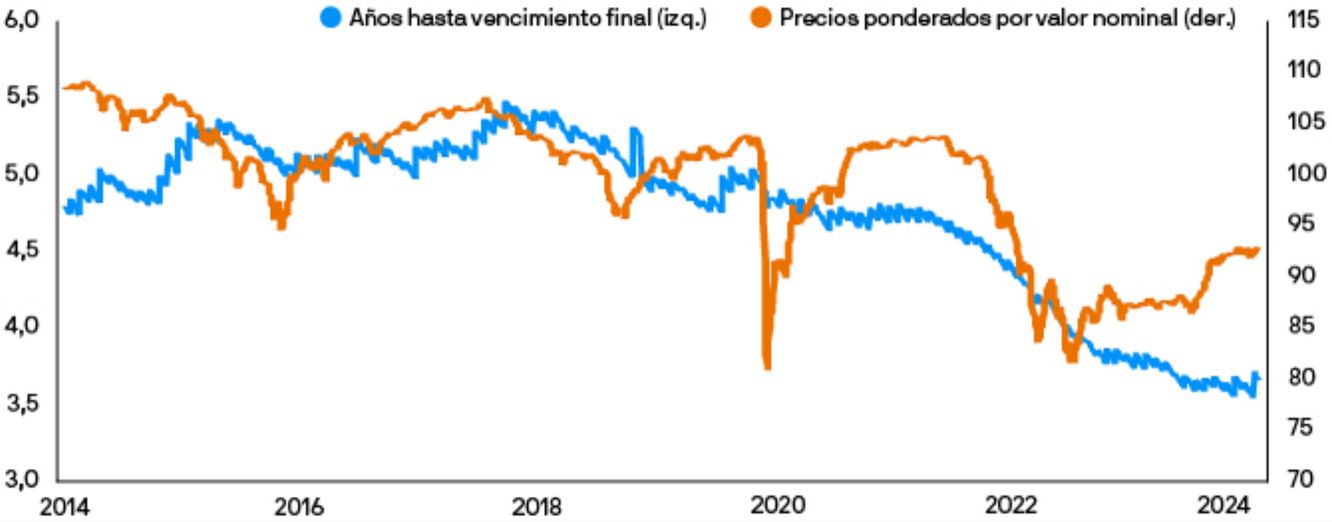

Los recientes ejercicios de gestión de pasivos en Ardagh (y esperados por Altice France) parecen ser idiosincrásicos, ya que la mayoría de bonos high yield europeos han cotizado bien. Los diferenciales generales se encuentran en un percentil relativamente bajo en comparación con su historial a largo plazo y, por lo tanto, parecen amplios. Esto se agrava si se tiene en cuenta que los créditos con calificación CCC e inferior contribuyen actualmente con unos 110 puntos básicos a los diferenciales generales, cifra cercana a la cantidad registrada durante la pandemia de COVID-19. Sin embargo, este análisis no considera la proporción actual a corto plazo de la parte rentable del mercado y cuán bajos siguen siendo los precios al contado para estos niveles de diferencial, ofreciendo así una convexidad comparativamente buena en términos históricos. Los créditos BB tienen actualmente una duración de aproximadamente 2,8 años frente a una media anterior a la COVID-19 más cercano a los 4 años. Además, dado que las rentabilidades totales se acercan a los niveles de principios de año, las referencias breakeven siguen siendo elevadas.

Teniendo en cuenta el acortamiento de la duración y la convexidad en el mercado high yield europeo

Factores técnicos

Los niveles técnicos generales siguen siendo sólidos, aunque ligeramente más débiles tras un calendario de oferta intenso. Creemos que el consenso acerca de tipos de interés "más altos por más tiempo" ha ayudado a impulsar la oferta que de otro modo se habría emitido en la segunda mitad del año, con la esperanza de tipos de interés más bajos. Sin embargo, dado que la mayoría de las emisiones se han utilizado para refinanciar la deuda existente, la oferta neta se ha mantenido contenida. Cabe destacar que el mercado high yield europeo se ha contraído significativamente desde 2021, ya que un número considerable de "rising stars" han pasado a calificación investment grade. Observamos un apetito significativo por deuda con cupones más altos y calificaciones más bajas. Las operaciones con cupones en el rango del 8-11% han sido las de mejor desempeño en el mercado primario durante las últimas seis semanas.

¿Qué significa esto para los inversores en renta fija?

Si bien no consideramos que el mercado high yield europeo sea barato ante los niveles actuales de diferenciales, creemos que está valorado de forma justa teniendo en cuenta el bajo riesgo de impago, el alto grado de convexidad y su baja duración en términos históricos. También nos parece atractivo el descuento con respecto a los diferenciales del segmento high yield estadounidense. Creemos que la selección de crédito impulsará la rentabilidad este año, a diferencia de la beta, por lo que no estamos persiguiendo valores con calificación de CCC en los mercados primario o secundario.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

09gy241305110057

Etiquetas de artículo