Bond Bulletin - Deuda investment grade: caminos divergentes a través del Atlántico

Si bien los diferenciales del investment grade estadounidense se han ampliado, los diferenciales del investment grade europeo se han reducido y ahora se negocian dentro del rango de los activos investment grade estadounidenses por primera vez desde 2022. Analizamos qué ha impulsado la divergencia en las últimas semanas y las oportunidades tácticas que pueden estar surgiendo para los inversores.

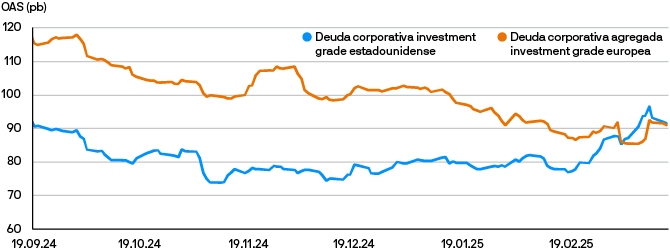

Fundamentales

Los factores fundamentales que explican la divergencia de los diferenciales tienen su origen en las diferentes condiciones macroeconómicas. En Estados Unidos, el empeoramiento en la confianza ha ampliado los diferenciales de los activos investment grade, pues los inversores están cada vez más preocupados por el impacto que pueden suponer los aranceles anunciados recientemente sobre el crecimiento económico. Los temores a que unas barreras comerciales más altas puedan afectar a los márgenes corporativos y a la demanda de los consumidores han generado una actitud más cautelosa en los mercados de crédito estadounidenses. Por su parte, la confianza en Europa ha mejorado, respaldada por medidas fiscales expansivas, particularmente de Alemania. La decisión del gobierno alemán de aumentar el gasto ha reforzado la confianza en las perspectivas de crecimiento de la región, lo cual ha contribuido a reducir los diferenciales del investment grade europeo. Las diferentes perspectivas macroeconómicas reflejan que Estados Unidos está moviéndose hacia una dinámica de fin de ciclo, mientras que Europa parece estar beneficiándose de un renovado estímulo fiscal. A nivel corporativo, la historia presenta más matices. A pesar de la incertidumbre macroeconómica, los fundamentales de crédito subyacentes de los emisores investment grade estadounidenses siguen siendo sólidos. Las ganancias en general han cumplido las expectativas y los balances se mantienen sólidos. Dicho esto, una perspectiva de crecimiento económico estadounidense más lenta e incierta se traduciría en un menor crecimiento de los beneficios y de los ingresos futuros. En Europa, el panorama empresarial parece incluso más sólido. En general, las empresas europeas han registrado beneficios por encima de las expectativas, respaldadas tanto por la expansión de los márgenes como por el crecimiento de los ingresos. Esta mejora en la trayectoria de los beneficios ha reforzado la confianza de los inversores, contribuyendo al ajuste de los diferenciales.

Valoraciones cuantitativas

La reciente divergencia en los diferenciales ha cambiado el panorama del valor relativo a favor del investment grade estadounidense. Tras la ampliación de los diferenciales en Estados Unidos, las valoraciones ahora parecen más atractivas desde una perspectiva táctica. Un factor importante, y que a veces se pasa por alto, de los movimientos recientes ha sido el cambio en los diferenciales de swaps. Dado que los emisores de deuda investment grade suelen ser globales, tienen flexibilidad para emitir deuda en la región más rentable y los diferenciales de swap son un factor importante en esa evaluación. De hecho, los movimientos opuestos este año en los diferenciales de swaps (más amplios en Estados Unidos, más estrechos en Europa) también han ayudado a impulsar la rentabilidad relativa positiva en el investment grade europeo frente al estadounidense. La ampliación de los diferenciales de los bonos investment grade estadounidenses ha sido generalizada en todos los niveles de rating, lo que refleja inquietudes macroeconómicas más que un cambio en el riesgo de crédito subyacente. En un entorno de recesión real, los bonos con una calificación más baja se ampliarían de manera más acentuada que los bonos con una calificación más alta. El hecho de que esto no haya sucedido sugiere que el reajuste del mercado se ha visto impulsado más por la percepción que por el deterioro de los fundamentales, creando valor potencial en el investment grade de alta calidad estadounidense. En Europa, la reducción de los diferenciales de los activos investment grade ha hecho que las valoraciones sean menos atractivas en términos relativos. Si bien el contexto fundamental y macroeconómico sigue siendo favorable, los diferenciales más estrechos sugieren que hay poco margen para una mayor compresión, lo cual aumenta la posibilidad de una dinámica de riesgo-recompensa más equilibrada en el futuro.

Los diferenciales de los activos investment grade estadounidenses se han ampliado y las valoraciones ahora parecen atractivas frente a las de los activos investment grade europeos desde una perspectiva táctica

Factores técnicos

Desde una perspectiva técnica, la demanda sigue siendo un factor clave en ambos mercados, respaldada por la demanda estructural de los inversores minoristas e institucionales. La oferta ha sido relativamente fuerte durante la mayor parte del año, aunque se ha moderado en las últimas semanas ante una mayor volatilidad del mercado. A pesar de ello, la demanda se ha mantenido firme, respaldada por los inversores que buscan obtener tires más elevadas. La demanda minorista continuó hasta marzo a pesar de las tires totales negativas en ambos mercados, lo que sugiere que los inversores aún se sienten atraídos por el mayor repunte de la tir en relación con la liquidez, en particular, dado que los bancos centrales continúan recortando los tipos de interés

¿Qué significa esto para los inversores en renta fija?

La reciente divergencia en los diferenciales de los activos investment grade estadounidenses y los europeos ofrece a los inversores un conjunto de oportunidades. El investment grade estadounidense ahora parece más atractivo desde una perspectiva táctica, con una reciente ampliación de los diferenciales que ofrece mejores puntos de entrada, particularmente, en emisores de alta calidad donde los fundamentales siguen siendo sólidos. El investment grade europeo, si bien está respaldado por fuertes beneficios y una mejora en el sentimiento, parecen tener menos margen para mayores alzas dadas las valoraciones más ajustadas y un contexto de tipos de interés más complejo. Para los inversores que navegan por los mercados de crédito globales, esta divergencia pone de manifiesto la importancia de ser selectivos y tácticos al posicionarse en las distintas regiones.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.