Bond bulletin - ¿Durará la fortaleza del dólar estadounidense?

El presidente de Estados Unidos, Donald Trump, asumió el cargo con el dólar cerca de máximos de varios años. Analizamos qué ha impulsado esta fortaleza y por qué el mercado de divisas puede tender a una reversión en el futuro.

Fundamentales

Las razones fundamentales de la fortaleza del dólar han sido tanto positivas como negativas. El crecimiento de Estados Unidos ha sido sólido, impulsado particularmente por el consumo, y ha llevado a una revisión al alza del tipo neutral de la Reserva Federal. Esta fortaleza económica también ha atraído más flujos hacia activos estadounidenses, especialmente a renta variable, lo que ha incrementado la demanda de dólares. Por otro lado, ahora el dólar tiene incorporada una prima de riesgo adicional ya que los mercados están anticipando las políticas de Trump, en particular, las relativas a aranceles y un mayor estímulo fiscal. Las perspectivas para el dólar podrían variar considerablemente dependiendo de la política por la que finalmente opte Trump: financiar recortes de impuestos es positivo para el dólar, mientras que intentar abordar los desequilibrios globales sería muy negativo para la divisa. Por su parte, las expectativas de crecimiento en China y Europa son tan bajas como a finales de 2016, lo que significa que el listón está bajo para que se puedan dar sorpresas al alza en los datos de crecimiento y esto añadiría presión sobre las posiciones largas de consenso sobre el dólar.

Valoraciones cuantitativas

El dólar ha seguido subiendo, tanto antes como después de las elecciones, a medida que los mercados reajustaban sus previsiones acerca no solo de la cuestión de la excepcionalidad estadounidense, sino también de los riesgos inflacionarios que pueden surgir con los aranceles globales. Como resultado, Trump asume el cargo con la divisa nacional en su nivel más fuerte en décadas. El índice DXY (real tradeweighted Dollar Index) por ejemplo, está en su nivel más alto desde la década de 1980. Según técnicas de valoración a largo plazo, como la paridad del poder adquisitivo relativo, esto significaría que el dólar está muy caro, especialmente respecto a divisas como el yen - que se ha visto afectado por los diferenciales de los tipos de interés-, y también contra el euro y el renminbi chino, que se han visto afectados por el riesgo de aranceles. Con el dólar en niveles tan caros, observamos mayores riesgos a la baja en el futuro ahora que Trump está ya en el cargo y a medida que la volatilidad del mercado se modere.

Factores técnicos

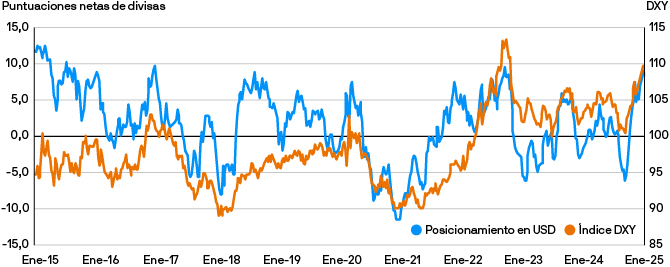

Tanto las encuestas de sentimiento como las de posicionamiento sugieren que los inversores siguen apoyando la narrativa de un dólar más fuerte. En los mercados desarrollados, el posicionamiento en opciones sobre el índice DXY es extremadamente largo, en particular, frente a pares como el euro y el dólar canadiense, que se han enfrentado a mayores riesgos arancelarios. Nuestras encuestas de posicionamiento indican tendencias similares, sugiriendo que las posiciones largas en el dólar están cerca de los niveles observados en octubre del año pasado, en el punto álgido de las operaciones derivadas del ""efecto Trump"" de cara a las elecciones. En los mercados emergentes, el sentimiento según el índice JPMorgan EMFX Risk Appetite se ha desplomado por el aumento de las tires y los riesgos arancelarios. Por tanto, con independencia de que nos fijemos en los mercados de divisas desarrollados o en los emergentes, vemos que las tendencias del posicionamiento y el sentimiento se encuentran cerca de niveles extremos, lo que pone de relieve el riesgo de que el mercado pueda tender a una reversión si el dólar cae.

Las encuestas de J.P. Morgan Asset Management sugieren que las posiciones largas en el dólar están cerca de máximos

¿Qué significa esto para los inversores en renta fija?

Con valoraciones tensionadas y posicionamientos que indican un excedente de compra de dólares, éste parece ser el momento oportuno para que los inversores consideren cubrir su riesgo en el dólar. El dólar se encuentra en un nivel no visto desde la década de 1980.

Asimismo, los indicadores de posicionamiento sugieren que el mercado tiene una posición extremadamente larga en el dólar, lo que hace que sea más vulnerable a una posible venta masiva. Si bien la mayoría de los indicadores económicos apuntan a que continúe la Fortaleza del dólar, creemos que los aranceles tendrán un papel protagonista, con el potencial de que el dólar se debilite conforme Trump busque incrementar la demanda global de bienes y servicios estadounidenses.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.