Bond Bulletin - El arte del acuerdo fiscal

Aunque los inversores han estado concentrados en la última ronda de aranceles, es posible que estén subestimando la cuerda floja fiscal por la que camina actualmente Estados Unidos. En el Bond bulletin de esta semana, exploramos las propuestas de impuestos y gastos de la administración Trump y su posible impacto en los mercados.

Fundamentales

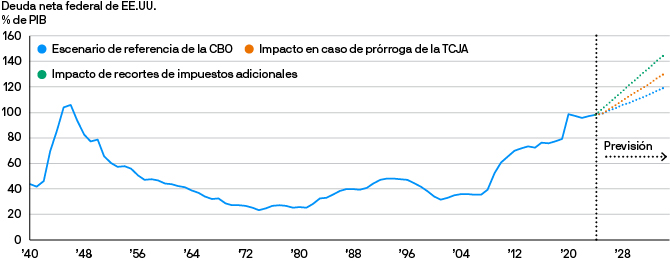

La Reserva Federal mantuvo los tipos estables en el 4,25%-4,50% en marzo, al mismo tiempo que el Resumen de Proyecciones Económicas reflejaba un sentimiento de moderación. La previsión del crecimiento del PIB para 2025 se redujo al 1,7% (desde el 2,1%) y la inflación subyacente del PCE (gasto de consumo personal) se revisó al alza al 2,8% (desde el 2,5%), lo que indica riesgos crecientes de estanflación. Esta incómoda mezcla de datos económicos pone de relieve el difícil balance al que se tiene que enfrentar la Reserva Federal. El resultado de los aranceles será un factor importante, por supuesto, pero las discusiones en torno a las posibles políticas fiscales no deberían quedar totalmente relegadas a un segundo plano. En el centro de la agenda fiscal de la Administración está la prórroga de la ley de empleos y reducción de impuestos (TCJA) de 2017, que expira en 2025. Hacer que estos recortes fiscales sean permanentes podría reducir los ingresos federales en unos cuatro 4 billones de USD durante la próxima década. El tratamiento presupuestario de esta ampliación es objeto de un intenso debate. La proyección bajo la ley actual supone que las leyes en vigor expirarán según lo programado, por lo que la prórroga de la TCJA se consideraría nueva legislación con costes fiscales significativos, lo que requeriría compensaciones para evitar un aumento del déficit. La proyección según las políticas actuales (y en la que ya están descontados los efectos de las mismas) asume que estas políticas continuarán, por lo que no se reconocen costes fiscales adicionales. Tradicionalmente, se utiliza el primer escenario mencionado, conforme a la legislación actual. El cambio al otro escenario para la prórroga de la TCJA, resultaría en un impulso fiscal mayor porque se liberarían fondos para destinarse a otras partidas (por ejemplo, para reducir el alcance de los recortes de Medicaid necesarios o eliminar el impuesto a la renta sobre las propinas y las horas extras). Hasta esta semana, este cambio parecía carecer del apoyo de los dos grandes partidos. Sin embargo, existen señales inciertas de que los republicanos del Senado están explorando la posibilidad del segundo escenario con más atención.

Valoraciones cuantitativas

Los diferenciales del crédito estadounidense investment grade se ampliaron moderadamente hace unos días, y las tires en toda la curva del Tesoro cayeron, anotándose el extremo largo resultados positivos. Ante una mayor incertidumbre política, el mercado está descontando tres recortes de tipos por parte de la Reserva Federal para este año y uno para el año próximo. La combinación de políticas de la administración Trump no ha sido tan complaciente como la mayoría esperaba, y los elementos más complejos de su agenda se han adelantado. La incertidumbre de la política económica ha pesado sustancialmente sobre la confianza, lo que hace mucho más probable un crecimiento por debajo de la tendencia. Si las expectativas en torno a la política fiscal dieran un giro brusco e inesperado, será necesario reajustar las previsiones del mercado acerca de la trayectoria de la Reserva Federal, especialmente, para 2026.

Factores técnicos

La emisión de bonos del Tesoro aumentará si la política fiscal se vuelve completamente expansiva, lo que ejercerá presión al alza sobre las tires a largo plazo. Las recientes subastas de valores a 10 y 30 años ya han mostrado señales de una demanda más tibia por parte de los destinatarios finales. La oferta de crédito investment grade ascendió a 190.000 millones de USD en marzo, liderada por las empresas financieras y las industriales de gran capitalización. Si bien los inventarios de los intermediarios siguen siendo manejables, los inversores están exigiendo mayores concesiones en términos de duración y títulos con calificaciones más bajas.

Las prórrogas de los recortes de impuestos podrían tensar las finanzas federales de Estados Unidos

Fuente: J.P. Morgan Asset Management ,Guía de los mercados EMEA. BEA, CBO, CFRB, Tesoro estadounidense. Las previsiones se basan en las últimas perspectivas económicas y presupuestarias de la Oficina de Presupuesto del Congreso (CBO), las proyecciones del Comité para un Presupuesto Federal Responsable (CFRB) y estimaciones internas de J.P. Morgan Asset Management. *TCJA se refiere a la Ley de Empleos y Reducción de Impuestos de 2017, partes de la cual expirarán el 31 de diciembre de 2025 a menos que se prorroguen. Otras rebajas de impuestos incluyen la deducción de impuestos estatales y locales (SALT) y la reducción de los impuestos a las propinas, las horas extras, la seguridad social y la producción nacional. El impacto fiscal de los recortes de impuestos adicionales se basa en la estimación elevada del CFRB. Los años mostrados son años fiscales. Datos a 31 de marzo de 2025.

¿Qué significa esto para los inversores en renta fija?

Los bonos del Tesoro estadounidense siguen siendo una de nuestras principales opciones, ya que la probabilidad de crecimiento superior a la tendencia en Estados Unidos ha disminuido significativamente, mientras que las perspectivas de crecimiento y contracción por debajo de la tendencia han aumentado. Este cambio ocurre en un momento en que la administración intenta adelantar las partes dolorosas de la agenda de Trump. El momento, el orden y la magnitud de las futuras medidas fiscales son aspectos fundamentales y deben supervisarse de cerca.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.