Bond bulletin – El dilema del dólar: evaluando el repunte del dólar

Si bien los fundamentales respaldan la fortaleza del dólar, la pregunta sigue siendo: ¿es exagerado el repunte? Como inversores, resulta clave evaluar el potencial de mayores ganancias frente a los riesgos de retroceso, teniendo en cuenta la dinámica económica global general y la sostenibilidad de las actuales políticas de Estados Unidos.

Fundamentales

Al evaluar el panorama actual, los fundamentales sugieren que Estados Unidos sigue siendo un destino atractivo para la inversión. La victoria de Donald Trump refuerza los argumentos a favor de la excepcionalidad del dólar, con la expectativa de una serie de iniciativas favorables a las empresas que probablemente reforzarán la confianza del mercado. La victoria republicana allana aún más el camino para la implementación de políticas fiscales centradas en un mayor gasto y recortes de impuestos, que podrían estimular el crecimiento económico. Por el contrario, la naturaleza abierta de la economía europea la deja expuesta a las perturbaciones del comercio global, particularmente, ante la inminente amenaza de aranceles por parte de la administración entrante de Trump. Por su parte, China se enfrenta a una serie de desafíos, entre ellos, una baja productividad, regulaciones estrictas y un marco de política fiscal que trata de compensar el desapalancamiento observado en el mercado inmobiliario. Mantenemos el escepticismo con respecto a que las medidas de estímulo de China sean suficientes para contrarrestar estos problemas. El mercado ha aceptado esta dinámica y la respuesta ha sido notable: los flujos de capital favorecen a Estados Unidos frente al resto del mundo. Este cambio ha impulsado el índice del dólar (DXY) más del 3% desde el día de las elecciones.

Valoraciones cuantitativas

El DXY ha subido con fuerza desde finales de septiembre hasta alcanzar los niveles más altos en más de un año, y el posicionamiento implícito del DXY en USD a través de opciones alcanzó la cota más alta observada desde octubre de 2023. Los inversores convencionales se están inclinando por esta posición larga principalmente a través de posiciones cortas en el dólar canadiense y el euro. Las acciones y el crédito estadounidenses también se han recuperado tras la racha negativa: el S&P 500 alcanzó máximos históricos y se anotó la mejor rentabilidad en un año electoral desde la década de 1930, mientras que los diferenciales de los activos investment grade estadounidenses se redujeron a niveles no vistos en las últimas dos décadas. Está claro que los activos estadounidenses han alcanzado numerosos niveles clave impulsados por la promesa de impuestos más bajos y desregulación, mientras que las rentabilidades más allá de la renta variable estadounidense han sido mediocres. Creemos que esta evolución puede ser exagerada y que el mercado está subestimando el riesgo que plantean los aranceles o de un déficit creciente en favor de las políticas republicanas proclives al crecimiento. Los aumentos en las tires de los bonos del Tesoro también pueden comenzar a afectar a los activos de riesgo estadounidenses, limitando las ganancias del dólar.

Factores técnicos

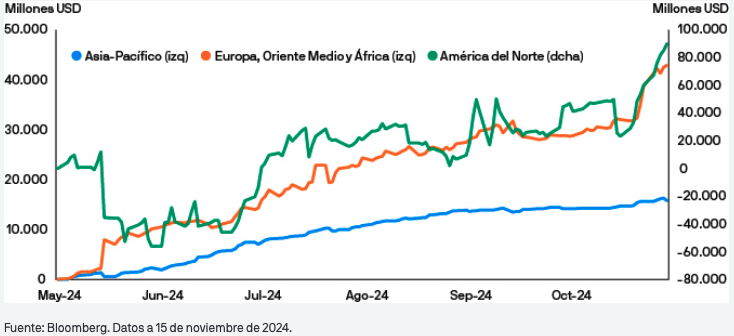

En las últimas semanas, hemos asistido a fuertes entradas de capital hacia la renta variable estadounidense, impulsada por inversores tanto nacionales como europeos. Por el contrario, el volumen de ventas de acciones europeas durante las últimas semanas ha igualado la liquidación observada en 2022 y, si continúa, podría alcanzar los extremos registrados durante la crisis de deuda soberana de la zona euro. Como las inversiones en renta variable normalmente no están totalmente cubiertas al riesgo de divisa, esta dinámica ha contribuido a los sólidos flujos hacia el dólar. Si bien un dólar más fuerte puede de hecho reducir el coste de las importaciones, mitigando potencialmente algunos de los impactos de los aranceles previstos, es importante reconocer que el panorama ha cambiado. Estados Unidos es hoy un importante exportador de petróleo, mientras que una gran proporción de los bienes globales se facturan en dólares, lo que significa que un dólar más fuerte puede no ejercer la misma presión a la baja sobre la inflación como antes.

Ha habido fuertes entradas hacia la renta variable EE.UU. por parte de los inversores tanto nacionales como extranjeros

¿Qué significa esto para los inversores en renta fija?

El mercado se ha movido considerablemente en las últimas semanas; los inversores han analizado los fundamentales y se han posicionado largos en dólar frente a otras divisa globales, situándose este posicionamiento en su punto más alto del año. Los activos estadounidenses han alcanzado una serie de niveles clave en general y ahora creemos que la excepcionalidad estadounidense y el "efecto Trump" están en gran medida descontados en las previsiones del mercado. Por tanto, al considerar tanto las valoraciones como los niveles técnicos, además de los fundamentales, creemos que existe una oportunidad para infraponderar tácticamente el dólar estadounidense frente al resto del mundo.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.