Bond Bulletin - El letargo del ahorro

Los depositantes están comenzando a despertar de su letargo, provocando un efecto dominó en los mercados financieros.

Fundamentales

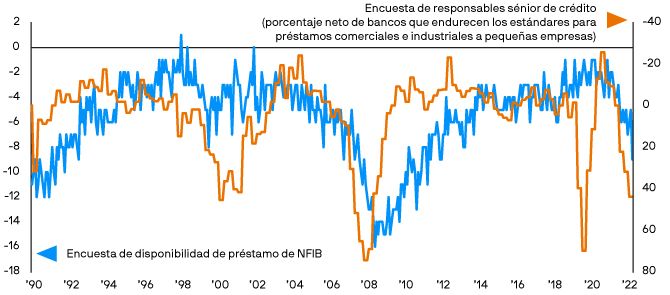

Los depositantes bancarios han estado aletargados durante casi 15 años. El inicio de la expansión cuantitativa y la política de tipos de interés negativos pesaron sobre los tipos de interés de las cuentas de ahorro, convirtiendo la liquidez en una clase de activo inactiva. En Estados Unidos, el actual ciclo de subidas de tipos hizo poco por cambiar inicialmente esta dinámica, y los tipos de las cuentas de ahorro permanecieron bien anclados. Sin embargo, al exponer el creciente coste de oportunidad de los bajos tipos de depósito, la reciente crisis bancaria ha despertado a los ahorradores de su letargo. En marzo, 340.000 millones de USD fluyeron hacia fondos del mercado monetario, la entrada mensual más alta desde el inicio de la pandemia de COVID-19 en marzo de 2020 (fuente: EPFR). El desafío para los responsables de política monetaria es que estas entradas hacia fondos del mercado monetario se están reinvirtiendo en el sistema de repos inversos a un día de la Reserva Federal, una tendencia que probablemente se intensifique a medida que nos acerquemos al debate sobre el techo de deuda. En última instancia, al privar a los bancos de los depósitos que respaldan la creación de préstamos y detener la concesión de crédito a la economía real, el paso a los fondos del mercado monetario ayuda poco a estimular el crecimiento económico. De hecho, las condiciones crediticias se endurecieron notablemente en marzo cuando los bancos reajustaron los términos a los que están dispuestos a prestar a las empresas estadounidenses.

Las condiciones del crédito se están endureciendo en Estados Unidos

Valoraciones cuantitativas

Una restricción en el crédito a la economía real podría poner fin abruptamente al ciclo de subida de tipos de la Reserva Federal. La previsión de mercado acerca de la trayectoria de los tipos de interés de los fondos federales ha cambiado notablemente en las últimas semanas. Los inversores ahora anticipan que la Reserva Federal hará una breve pausa e incluso podría comenzar a recortar los tipos a partir de septiembre. La posibilidad de una pausa, o incluso un recorte, en el tipo de interés de los fondos federales para final de año ha ayudado a impulsar las valoraciones de los mercados de renta variable y renta fija, que se han mantenido boyantes en el último mes a pesar de las turbulencias en el sistema bancario. El momento en que se produzca una recesión también sigue siendo muy incierto, ya que los inversores sopesan el impacto del endurecimiento de las condiciones crediticias frente a los beneficios de un giro en la política de la Reserva Federal.

Factores técnicos

Las entradas en determinados mercados de renta fija continuaron en marzo. En particular, el crédito investment grade experimentó un retorno de las entradas, lo que sugiere que los inversores todavía tienen cierto apetito por el riesgo a pesar de las preocupaciones planteadas por la crisis bancaria. El atractivo de la renta fija también se ha visto reforzado por el retorno de la correlación "correcta", mediante la cual las caídas en el precio de los activos de mayor riesgo se compensan con las ganancias de la deuda pública, que es más segura. Si bien el momento en que se produzca una recesión puede seguir siendo incierto, la posibilidad de que los bonos puedan volver a ofrecer a los inversores beneficios de diversificación, junto con mayores rentabilidades, debería seguir respaldando las entradas a corto plazo.

¿Qué significa esto para los inversores en renta fija?

A medida que los depositantes se alejan de las cuentas bancarias con tipos de interés bajos, el efecto dominó podría frenar aún más la generación de crédito en la economía real y posiblemente obligar a la Reserva Federal a dar un giro. Si bien siempre supone un desafío predecir el momento exacto en que se producirá la recesión que se avecina, los inversores deben seguir teniendo en cuenta las atractivas valoraciones que se ofrecen en áreas seleccionadas del mercado de renta fija, así como el retorno de la correlación "correcta", lo que podría ofrecer cierta protección en esta última etapa del ciclo.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.