Bond Bulletin - Los inversores de crédito Investment Grade de EE.UU. evalúan el BBB: Big, Beautiful Bill

Los próximos resultados trimestrales de las empresas estadounidenses con calificación 'investment grade' ofrecerán a los inversores una primera impresión de si el mercado de deuda corporativa se ha mantenido resiliente a pesar de los aranceles. Si bien anticipamos un deterioro moderado a partir de un punto de partida sólido, la recientemente aprobada ley "One Big Beautiful Bill" presenta nuevas implicaciones en diferentes sectores, que exploramos en el Bond Bulletin.

Fundamentales

En el primer trimestre de este año, la exposición de los sectores corporativos a los aranceles fue una gran preocupación, pero los balances corporativos y los fundamentales crediticios, en conjunto, se mantuvieron estables. El crecimiento interanual del EBITDA a 12 meses en el primer trimestre de 2025 reflejó los niveles observados en el cuarto trimestre de 2024, a pesar de una ligera desaceleración en el crecimiento de los ingresos. Además, las empresas estadounidenses 'investment grade' ampliaron con éxito sus márgenes, apoyadas por el control de costes y el poder de fijación de precios. Prevemos un deterioro mínimo en los beneficios del segundo trimestre de 2025 en todos los sectores, gracias a la actual fortaleza corporativa fundamental. Sin embargo, se espera que algunos sectores muestren un deterioro de los márgenes debido a los aranceles y los vientos en contra estructurales, y los inversores ahora también deben tener en cuenta la reciente promulgación de la ley "One Big Beautiful Bill" (OBBBA). Esta legislación revierte sustancialmente los incentivos fiscales para nuevos proyectos de energía limpia que formaban parte de la Ley de Reducción de la Inflación introducida en 2022. El sector de suministros, en particular, el de las energías renovables, podría ser el más afectado. Si bien la reducción de los subsidios a los vehículos eléctricos puede frenar la demanda de los mismos, una mayor producción de vehículos rentables con motor de combustión interna (ICE) a expensas de los vehículos eléctricos que generan pérdidas debería ser positiva para los beneficios de la industria automovilística. Además, la posibilidad de deducir los intereses de los préstamos para automóviles aplicados a vehículos personales ensamblados en Estados Unidos debería mitigar el impacto de los aumentos de precios debido a los aranceles. Además, se espera que los sectores con uso intensivo de capital se beneficien de una deducción adicional de la depreciación que permite una depreciación del 100% de ciertos activos en el primer año. En el sector minorista, las reducciones en los beneficios del Programa de Asistencia Nutricional Suplementaria (SNAP), que ayuda a las familias de bajos ingresos a comprar alimentos, probablemente representen un obstáculo para el gasto en alimentos en el hogar.

Los niveles de tir total de los bonos 'investment grade' estadounidenses siguen siendo atractivos

Fuente: Bloomberg. Índice US IG is Bloomberg US Corporate Investment Grade Bond (índice LUACTRUU). Datos a 8 de julio de 2025.

Valoraciones cuantitativas

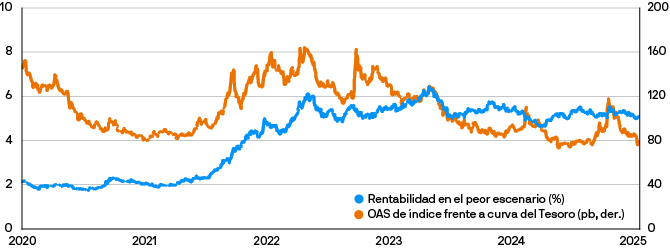

Los niveles actuales de diferencial ajustado por opciones (OAS) del segmento ' investment grade' estadounidense en 80 puntos básicos (pb) (a 9 de julio de 2025) se mantienen en el extremo más estrecho de los rangos históricos y están en el percentil 15 desde 2020. Sin embargo, el 'carry' (diferencial obtenido sobre bonos del Tesoro estadounidense) y el 'roll-down' (cambio de precio positivo, asumiendo una curva de diferencial con pendiente ascendente) en la parte intermedia de la curva siguen siendo relativamente atractivos. En particular, los bonos a 7 años referenciados al bono del Tesoro estadounidense a 10 años pueden generar un potencial de retorno adicional, beneficiándose de una curva entre los valores a 5 años y los valores a 10 años del Tesoro estadounidense actualmente pronunciada (el diferencial de la tir entre los bonos del Tesoro estadounidense a 5 y 10 años). Además, las tires totales son atractivas, actualmente por encima del 5% (a 9 de julio de 2025) y en el percentil 80 con respecto a los últimos 10 años. A modo de comparación, los bonos 'investment grade' europeos cotizan con una tir total de aproximadamente el 3%.

Factores técnicos

Hemos observado una fuerte emisión primaria este año, superando los niveles medios, posiblemente debido a la actividad anticipada en los mercados 'investment grade' estadounidenses (941.000 millones de USD brutos, a 4 de julio de 2025). En particular, las empresas estadounidenses han estado aprovechando las oportunidades de emisión de euros. De hecho, la oferta de bonos Reverse Yankee (bonos no denominados en dólares estadounidenses de un emisor estadounidense) alcanzó un máximo de cinco años. Se prevé que la oferta neta de bonos 'investment grade' estadounidenses después de vencimientos y cupones, sea negativa en la segunda mitad del año, según estimaciones de consenso. A pesar de las preocupaciones sobre los inversores que desean reducir los activos denominados en dólares estadounidenses en carteras offshore o no estadounidenses, los datos de flujos regionales han mostrado una mayor actividad este año desde Japón, Hong Kong y Europa, debido a la falta de alternativas para estos compradores y a los atractivos niveles de rentabilidad total del espectro 'investment grade' estadounidense. Cabe destacar que los inversores europeos que buscan diversificación han estado entre los mayores compradores netos de deuda corporativa estadounidense este año, contrarrestando la narrativa de desdolarización observada en otras partes de los mercados.

¿Qué significa esto para los inversores en renta fija?

Reconociendo los diferenciales históricamente estrechos en el ámbito 'investment grade' estadounidense, nuestro enfoque está en las oportunidades de valor en un mercado que evoluciona en rangos delimitados. El contexto positivo de fortaleza fundamental y rentabilidades relativamente atractivas respalda la toma de riesgos crediticios. Seguimos favoreciendo el sector bancario estadounidense, debido a su rentabilidad, niveles de capital estables y un contexto regulatorio favorable. También tenemos preferencia por la deuda bancaria subordinada, con foco en los bonos Yankee AT1 (deuda bancaria denominada en USD de emisores europeos). Utilizando un análisis 'bottom-up', hemos incorporado muchos de estos valores en nuestras carteras.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.