Bond Bulletin - El mercado de crédito

El Bond Bulletin de esta semana analiza la reciente desescalada de las tensiones comerciales entre Estados Unidos y China. Analizamos cómo esta evolución se refleja en el universo corporativo de deuda investment grade y si el escenario 'Goldilocks' recupera protagonismo después de la volatilidad del mercado en abril tras los anuncios del "Liberation Day" del presidente Trump.

Fundamentales

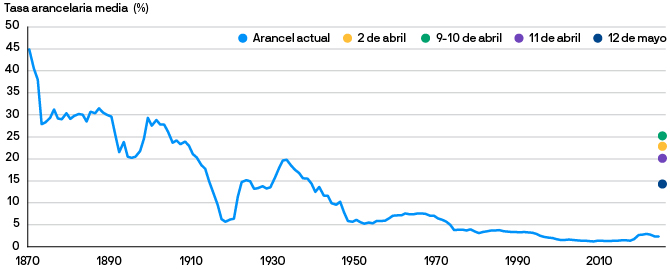

Los riesgos de recesión han disminuido drásticamente desde que Estados Unidos y China anunciaron el acuerdo para reducir los aranceles durante 90 días y cada país rebajara su tasa arancelaria a los productos del otro en un 115% el 12 de mayo. El cambio restablece los aranceles a los productos chinos a un 30% y reduce la subida media de la tasa arancelaria global efectiva al entorno del 14%, desde el 20%. Esta medida positiva, aunque temporal, ha aliviado parte de la presión sobre los mercados y mejora las posibilidades de futuras negociaciones comerciales, con entre 20 y 25 acuerdos potenciales que supuestamente están sobre la mesa. Sin embargo, este era el acuerdo comercial más fácil de alcanzar, con la voluntad de ambas partes presente, dadas las insostenibles tasas del 100% por ambos lados. Es posible que otros acuerdos deban solventar puntos más conflictivos en las negociaciones y, en vista de que las políticas cambian rápidamente, este optimismo podría desaparecer rapidamente. Además, los datos finales no han reflejado la debilidad de las encuestas de datos preliminares y parecen estar siguiendo la senda de un aterrizaje suave: el índice de precios al consumo de abril aumentó solo un 0,2% intermensual (2,3% interanual), mientras que el PIB se contrajo un 0,3%, impulsado por una reducción del 4,8% de las exportaciones netas, la mayor desaceleración en el crecimiento de este componente hasta la fecha. Sin embargo, si analizamos las distorsiones de las importaciones, vemos que hay un crecimiento sostenido, aunque no sorprendente. El mercado laboral sigue tensionado y las condiciones financieras se están relajando, lo que ayuda a la Reserva Federal a mantener el tipo de los fondos en el 4,25%-4,50% y destacar una postura paciente. Este tono positivo se refleja en las empresas a medida que la temporada de publicación de resultados llega a su fin. La mayoría de las empresas han reafirmado sus perspectivas para el ejercicio, con márgenes operativos en aumento y deuda total a la baja, lo que demuestra que el efecto de los aranceles aún no ha afectado la rentabilidad corporativa. Estas políticas comerciales más favorables, sumadas a un panorama interno resiliente, han cambiado la narrativa de una recesión inminente por una mayor probabilidad de aterrizaje suave en que el riesgo de recesión ahora es menos probable.

El arancel medio de Estados Unidos se ha suavizado

Fuente: J.P. Morgan Asset Management, Morgan Stanley, Bloomberg. Datos a 12 mayo de 2025.

Valoraciones cuantitativas

El crédito ha recuperado la mayor parte del impacto de los aranceles, pero todavía ofrece una prima modesta frente a un posible aterrizaje suave puro de la economía. El diferencial ajustado por las opciones del índice Bloomberg US Corporate se redujo desde un pico a principios de abril de 119 puntos básicos (pb) a 91 pb el 13 de mayo de 2025, muy por debajo de los 175 pb, aproximadamente, que podríamos esperar si el mercado estuviera descontando una recesión, pero lejos de los niveles más ajustados del año hasta el momento (82 pb). El comportamiento del sector destaca el tono de mejora: los sectores cíclicos que están más expuestos a presiones arancelarias han revertido los diferenciales, como el sector automovilístico, donde se han ajustado unos 10 pb en la semana; los emisores con una calificación de BBB siguen quedándose atrás con respecto a sus pares de mayor calidad, lo que ofrece margen desde el punto de vista de los diferenciales para llevar a cabo aumentos selectivos. En general, las valoraciones sugieren que el mercado ahora contempla un escenario macroeconómico más favorable, con cierto riesgo de cola.

Factores técnicos

El cambio en el sentimiento macroeconómico se ve más claramente en la transición del mercado: los inversores que redujeron el riesgo durante el reajuste de los aranceles tratan ahora de volver a aumentarlo paulatinamente. La emisión de deuda ' investment grade' se desaceleró en abril a unos 104.000 millones de USD desde una tasa de ejecución media de unos 185.000 millones de USD durante los tres meses anteriores. Esta desaceleración incluyó una pausa en el mercado primario después del "Liberation Day", pero, desde entonces, se ha reanudado con un contexto de demanda favorable: las transacciones siguen recibiendo un fuerte exceso de suscripción, con pocas primas de nueva emisión. La demanda secundaria es igualmente sólida: los datos de EPFR muestran que las entradas de capital están regresando por primera vez desde principios de abril, pues los inversores con asignaciones insuficientes están buscando oportunidades para volver a invertir. La volatilidad del mercado se ha normalizado y la volatilidad implícita del crédito a tres meses ha vuelto a bajar de 40 puntos, niveles vistos por última vez en marzo, lo que refuerza cierta estabilidad en los mercados crediticios. En general, los indicadores técnicos del mercado de crédito ' investment grade' siguen siendo sólidos.

¿Qué significa esto para los inversores en renta fija?

Ahora que el riesgo de recesión parece estar desvaneciéndose y los factores técnicos están firmemente sesgados hacia el comprador, el camino de menor resistencia para los diferenciales parece ser el factor que los estrecha. Se ha ganado dinero fácil con la reversión de los aranceles y los últimos seis meses han demostrado que el sentimiento puede cambiar rápidamente, por lo que los inversores deben tener cuidado de no ser demasiado complacientes. Los inversores tienen oportunidades de encontrar nichos de valor, ya sea en sectores que han sido objeto de valoración excesiva, como el automóvil, o en sectores más defensivos, aunque deben permanecer cautelosos en sectores orientados al consumo que muestran cierta debilidad. El escenario a favor del crédito 'investment grade' es positivo: los beneficios muestran resiliencia y una sólida demanda técnica aumenta la probabilidad de que emerja de nuevo el escenario "Goldilocks'.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.