Bond bulletin – Elecciones en los mercados emergentes: un catalizador para el carry

Dado que las elecciones en México, Sudáfrica e India ocuparon un lugar central durante la semana pasada, y con las divisas locales debilitándose frente al dólar estadounidense, examinamos las implicaciones para las operaciones de carry en los mercados emergentes.

Fundamentales

Los fundamentales pueden desempeñar un papel clave a la hora de determinar el grado de vulnerabilidad de las divisas de los mercados emergentes ante una reducción del diferencial de los tipos reales o un cambio en la percepción de riesgo. Actualmente, los fundamentales de los mercados emergentes se mantienen sobre una base sólida, respaldados por un firme crecimiento global y la menor inquietud acerca de una posible recesión. Este contexto, combinado con un camino hacia tipos subyacentes eventualmente más bajos, es positivo para la deuda de los mercados emergentes. El crecimiento de China parece estar estabilizándose y se revisó ligeramente al alza, aliviando así los riesgos a la baja para el crecimiento de los mercados emergentes, que se espera que alcance el 4,2% en 2024. Además, se estima que el diferencial de crecimiento entre los mercados emergentes y los mercados desarrollados ronda el 2,6%, máximo desde 2016. La inflación había mostrado una tendencia a la baja en muchos mercados emergentes y los bancos centrales de estos mercados en general se habían adelantado a los de los mercados desarrollados en el ciclo de recortes de tipos de interés. La inflación ahora parece estar estabilizándose alrededor de los niveles objetivo, pero podría haber riesgos al alza, especialmente en regiones como Europa, Oriente Medio y África. Si bien todavía hay margen para que varios bancos centrales de los mercados emergentes reduzcan los tipos, el momento de los posibles recortes por parte de la Reserva Federal también podría limitar la magnitud y el ritmo de cualquier moderación adicional de la esfera emergente.

Valoraciones cuantitativas

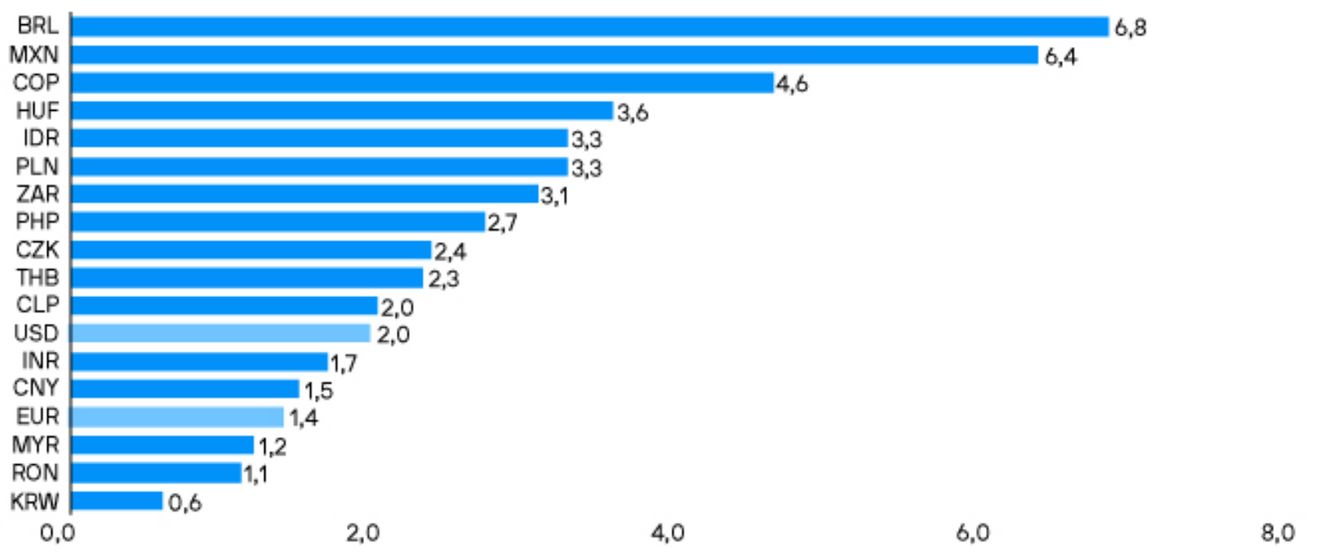

Las divisas de los mercados emergentes se han comportado peor en los últimos años y todavía parecen fundamentalmente infravaloradas. En lo que va de año, las divisas de los mercados emergentes han perdido un 3,70%, según el índice JPMorgan GBIEM Global Diversified FX Return, y han cedido un 0,74% solo durante la última semana, con el peso mexicano y el rand sudafricano como las más rezagadas (en USD a 4 de junio de 2024). Dado que muchos bancos centrales de los mercados emergentes han emprendido un ciclo de recortes de tipos antes que los principales bancos centrales de los mercados desarrollados, el atractivo de las operaciones de carry ha disminuido en cierta medida. Dicho esto, dados los elevados tipos reales iniciales para muchos países emergentes, los tipos reales siguen pareciendo atractivos en relación con los mercados desarrollados, especialmente dada la reciente liquidación registrada en el mercado. En particular, las divisas de mayor rendimiento, como el real brasileño y el peso mexicano, siguen ofreciendo valor. Sin embargo, dado que prevalece la incertidumbre, sigue siendo importante centrarse en oportunidades de valor relativo, ya que esperamos que la volatilidad de las divisas de los mercados emergentes aumente de cara a las elecciones estadounidenses.

Los mercados emergentes siguen ofreciendo tipos reales atractivos

Factores técnicos

Las operaciones de carry han sido populares entre los inversores, ya que en muchos casos los países emergentes han podido ofrecer tipos reales elevados y valoraciones atractivas. En su mayor parte, es una operación que ha funcionado bien en los últimos años. Sin embargo, las divisas de los mercados emergentes generalmente se perciben como una clase de activo de mayor riesgo y, por tanto, en entornos de aversión al riesgo, los inversores suelen posicionarse contra ellas, y ocurre lo contrario en entornos de tolerancia al riesgo. La saturación en el posicionamiento de los inversores en el marco de las operaciones de carry de mercados emergentes tiene el potencial de amplificar cualquier cambio en el posicionamiento. Sin embargo, los fundamentales también inciden en la dinámica de las divisas y creemos que siguen siendo ampliamente favorables. Varias divisas todavía ofrecen un carry atractivo y la reciente liquidación del mercado podría ofrecer una oportunidad para ampliar posiciones en estas divisas de mayor rentabilidad.

¿Qué significa esto para los inversores en renta fija?

El contexto macroeconómico general, caracterizado por un crecimiento global positivo, aunque desacelerado, y el proceso de desinflación gradual respaldan las operaciones de carry. Sin embargo, esta visión depende de que se evite una recesión. La incertidumbre sigue siendo alta y unas peores perspectivas de crecimiento podrían llevar a una reevaluación de la duración y a un deterioro de la percepción de riesgo, lo que podría anular el carry. Además, creemos que la volatilidad de las divisas podría aumentar de cara a las elecciones estadounidenses. Mientras tanto, preferimos las divsas de mayor rentabilidad, aunque ser selectivos es clave, al tiempo que esperamos que se publiquen nuevas cifras económicas en Estados Unidos, como los datos sobre empleo.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.