Bond Bulletin - ¿Es el momento de volver a la deuda externa de los mercados emergentes?

La deuda externa de los mercados emergentes ha perdido atractivo para los inversores a lo largo de 2023. Analizamos si las tires del 8,6% finalmente pueden tentarlos a volver a esta clase de activo.

Fundamentales

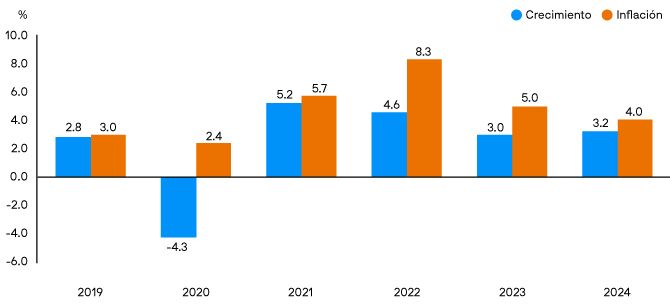

Resilientes. Si tuviéramos que resumir los fundamentales de los mercados emergentes en una palabra, "resilientes" sería la más adecuada. Después de que la inflación se disparara en 2022, los bancos centrales de los mercados emergentes se apresuraron a aumentar los tipos de interés, adelantándose a muchos bancos centrales de los mercados desarrollados. El objetivo de aumentar los tipos para reducir la inflación parece estar funcionando bien y la tasa de inflación está disminuyendo significativamente en todas las regiones de los mercados emergentes. Sin embargo, la repercusión esperada de unos tipos de interés más elevados, que supone renunciar al crecimiento económico, no ha llegado a buen término. Los países emergentes han seguido creciendo, lo que les ha permitido reparar su equilibrio fiscal tras los desafíos de la COVID-19 y garantizar que la deuda pública se mantenga en niveles sólidos. Así pues, en el ámbito de la deuda externa de los mercados emergentes, encontramos mayor potencial para mejoras de calificaciones crediticias que para rebajas y observamos un menor nivel de impagos en el futuro. A corto plazo, creemos que el riesgo de impago se concentra en los países más pequeños y, por tanto, puede tener un impacto menor en las rentabilidades de los inversores.

Se espera que la combinación de crecimiento vs inflación mejore en 2023 y 2024

Valoraciones cuantitativas

Las tires del 8,6% parecen atractivas en términos absolutos, especialmente si se tiene en cuenta el contexto fundamental de la deuda externa de los mercados emergentes. Aproximadamente la mitad de este nivel proviene del aumento del tipo libre de riesgo, resultante de las recientes y significativas medidas de aumento de tipos de la Reserva Federal. La otra mitad se debe al diferencial, que es la recompensa potencial para los inversores al aceptar el riesgo adicional asociado a la inversión en deuda externa de los mercados emergentes. El diferencial actual del 4,2% presenta un valor razonable para los inversores, pues muestra al sector ni barato ni caro a largo plazo. Consideramos que un diferencial del 5% o más sería más atractivo. Sin embargo, históricamente, unos diferenciales de entre el 4% y el 5% han dado lugar, de media, a rentabilidades acumuladas del 9% durante el año siguiente, del 17% durante dos años y del 30% durante tres años, generando una oportunidad a los inversores dispuestos a soportar periodos de volatilidad a corto plazo.

Factores técnicos

El contexto técnico de la deuda externa de los mercados emergentes tiene implicaciones contradictorias. Los inversores retiraron aproximadamente 45.000 millones de USD del sector desde 2022 hasta agosto de 2023, trasladando las asignaciones a inversiones core de renta fija más seguras. Sin embargo, los diferenciales sobre el 75% del EMBIG (deuda investment grade + de mercados emergentes con calificación de BB) son iguales o superiores a los de los bonos de mercados desarrollados con la misma calificación, lo que supone un logro notable para los mercados emergentes si tenemos en cuenta el sentimiento negativo en torno a esta clase de activo. Creemos que un factor clave de estos diferenciales actuales es que los inversores están enormemente infraposicionados en los mercados emergentes; hay poco dinero especulativo y los inversores locales (institucionales y públicos) han recomprado deuda y apoyado a sus propios mercados de bonos locales. El 95% del mercado emergente con calificación de investment grade tiene el 50% o más de su deuda pública denominada en divisa local en lugar de bonos externos denominados en dólares estadounidenses. También esperamos que la oferta sea limitada y respalde al sector ahora que la emisión bruta para el año está completa en más del 80% y asciende a 101.000 millones de USD. De hecho, teniendo en cuenta los reembolsos, las previsiones sugieren una emisión neta negativa de 6.000 millones de USD para lo que queda del año. Por último, la baja correlación de la deuda externa de los mercados emergentes con los valores del Tesoro estadounidense, de 0,30, en un periodo de 10 años también puede atraer a los inversores que buscan diversificarse más allá de la renta fija core.

¿Qué significa esto para los inversores en renta fija?

Hay muchas razones para optar por la deuda externa de los mercados emergentes. Los fundamentales de los países son resilientes. Todas las valoraciones son atractivas, aunque es cierto que pueden volverse más atractivas en términos relativos en el futuro de lo que son actualmente. Los factores técnicos deberían apoyar al mercado a corto plazo. Dicho esto, los principales riesgos de volver a la deuda externa de los mercados emergentes ahora son una recesión significativa o que la inflación se mantenga en niveles elevados. Ninguno de los escenarios está actualmente descontado en el mercado; sin embargo, los inversores deberían considerar la posibilidad de que los datos económicos sorprendan negativamente y no cumplan las expectativas del mercado.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.