Bond Bulletin - El euro: barato, pero aún no atractivo

Tras caer significativamente a lo largo de 2022, el euro parece barato frente al dólar estadounidense, pero los altos precios de la energía están limitando su atractivo como inversión.

Fundamentales

La zona euro se encuentra en una situación económica difícil. El Banco Central Europeo (BCE) se está viendo obligado a tomar medidas agresivas para frenar la inflación, lo cual quedó evidenciado con la mayor subida de los tipos oficiales de la historia, en 75 puntos básicos (bps), del 8 de septiembre, todo ello, en un momento en que los consumidores se ven presionados por unos precios considerablemente más elevados de los productos básicos, como alimentos, vivienda y calefacción. Prevemos problemas de crecimiento en la zona euro a corto plazo. Las exportaciones, en los últimos años, han sido el motor del crecimiento económico en la zona euro: alimentación de Francia, maquinaria de Alemania o turismo en los países del Mediterráneo. Sin embargo, el incremento de las importaciones, debido principalmente al encarecimiento de la energía, se está traduciendo en un deterioro del saldo por cuenta corriente de dicha región. Con la parada de las exportaciones de gas por parte de Rusia, la zona euro necesitará encontrar una nueva forma de importar gas. Nuestro análisis concluye que es poco probable que las importaciones de Rusia se sustituyan, al menos, hasta 2024, según los proyectos de infraestructuras planificados en la actualidad.

Valoraciones cuantitativas

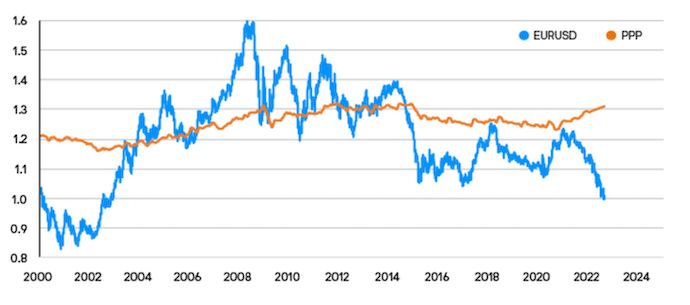

La ruptura de la paridad del euro frente al dólar estadounidense será recordada como uno de los eventos económicos decisivos de 2022. El euro ha caído un 12% frente al dólar estadounidense este año (a 13 de septiembre de 2022); si a esto le unimos las valoraciones a largo plazo, el euro parece significativamente más barato en términos de valor razonable y paridad del poder adquisitivo (equiparando los tipos de cambio nominales mediante el ajuste por la inflación). Los precios del gas han seguido alcanzando nuevos máximos históricos y en algún momento de 2022 fueron un 315% superiores. Si bien comenzaron a disminuir a finales de agosto, no está claro si esta tendencia es sostenible dado que se acercan los meses más fríos del invierno, lo que deja margen para que el euro se aleje aún más de su valoración razonable. Por el contrario, dado que el BCE sigue subiendo los tipos, existe la posibilidad de que se reduzcan los tipos oficiales entre Europa, donde el BCE todavía puede necesitar sofocar la inflación, y Estados Unidos, donde la Reserva Federal tiene capacidad para reducir los tipos oficiales en caso de que produzca una desaceleración económica; esta situación podría favorecer la apreciación del euro.

El euro es significativamente más barato frente al dólar estadounidense según la paridad del poder adquisitivo (PPA) a largo plazo

Fuente: J.P. Morgan Asset Management, Bloomberg a septiembre de 2022.

Factores técnicos

Las encuestas de posicionamiento internas de J.P. Morgan Asset Management muestran la mayor posición corta en el euro desde la crisis de la zona euro, lo que sugiere que representa al consenso de los partícipes del mercado y justifica la precaución al suscribir nuevas posiciones cortas en la moneda única. Desde la introducción de tipos de interés negativos en la zona euro, los mercados de deuda han experimentado salidas acumuladas de 3,2 billones de euros (a 31 de agosto de 2022). Con el BCE subiendo los tipos a territorio positivo, creemos que existe el potencial para una repatriación de flujos, lo que podría llevar a una apreciación del euro a medio plazo.

¿Qué significa esto para los inversores en renta fija?

Existen numerosas razones para sugerir que el euro debería apreciarse. La zona euro ya no tiene tipos oficiales negativos, lo que puede animar a los inversores a volver a los mercados de deuda, se puede afirmar que el posicionamiento corto de los inversores en el euro está tensionado y las valoraciones son significativamente baratas. Sin embargo, con la proximidad del invierno, prevemos que los precios de la energía seguirán siendo el principal determinante del euro a corto plazo. Para que el euro se aprecie, creemos que los precios de la energía deberán ceder y mantenerse por debajo de los niveles que hemos experimentado durante 2022.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.