Bond Bulletin - Europa central y oriental, emergiendo

Mientras la turbulencia en la política arancelaria estadounidense continúa sin cesar, los inversores miran hacia el este, hacia la renta fija europea, también en los países de Europa central y oriental (CEE). El Bond bulletin de esta semana examina las oportunidades de inversión en deuda de los mercados emergentes europeos en divisa local.

Fundamentales

Los bancos centrales de los mercados emergentes respondieron con rapidez y contundencia en 2022 cuando la inflación se disparó debido al fuerte aumento de los precios de las materias primas y a los programas de estímulo posteriores a la pandemia. En los países CEE3 (Polonia, Hungría y la República Checa), la inflación anualizada se ha moderado al 4,2%, 4,5% y 2,7%, respectivamente. Los aranceles podrían ahora generar otro impulso desinflacionario significativo de dos maneras. En primer lugar, se prevé que los precios del petróleo experimenten la mayor caída mensual desde 2021; en segundo lugar, los inversores han pasado de los activos estadounidenses a los europeos, lo que ha provocado una apreciación drástica del euro frente al dólar estadounidense, lo que a su vez respalda las divisas periféricas europeas. Los precios del petróleo en divisa local de los países CEE3 han caído ya más de un 30% interanual, en paralelo a los precios del petróleo en las gasolineras. Polonia es un buen ejemplo de mejora de los fundamentales de Europa central y oriental, ya que los precios de los alimentos y los aumentos salariales también se han enfriado, y las previsiones de inflación de consenso son del 3,0% en el segundo semestre de 2025, dentro del rango objetivo establecido por el Banco Nacional de Polonia (BNP). Desde su elección como primer ministro, Donald Tusk ha mejorado las relaciones del país con la Unión Europea (UE) y ha acelerado el flujo de fondos de la UE a Polonia para financiar proyectos de modernización y reforzar las reservas de divisas del país. No obstante, la posición fiscal es menos convincente, se prevé que Polonia operará con un déficit del 6,3% en 2025. El país ya gasta el 4,5% de su PIB en defensa, lo que la aísla en cierta medida de los sustanciales cambios en la política fiscal que se requieren en el resto de la zona euro.

Valoraciones cuantitativas

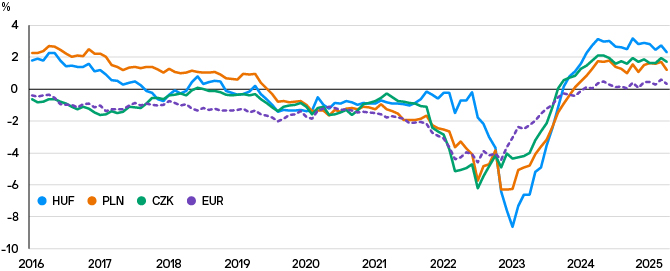

En nuestra opinión, los bancos centrales de los mercados emergentes han acertado al actuar con cautela y limitar el alcance de los recortes de los tipos de interés, dado que la inflación se ha mantenido modestamente por encima de los objetivos de los bancos centrales en los últimos meses. Las tires reales de la deuda pública de los países CEE3 en divisa local a 10 años todavía se encuentran en los niveles más altos en casi una década y pueden llegar a ofrecer un punto de entrada atractivo para emisores de alta calidad donde la inflación está al borde de un nuevo descenso; en el caso de Polonia, con una calificación de A, el plazo de 10 años ofrecía una tir real del 1,21% a finales de abril. Dado el fuerte pronóstico desinflacionario, el BNP está dispuesto a reanudar los recortes de tipos de interés en mayo después de una pausa prolongada y es probable que lleve a cabo una reducción del 0,50% desde el 5,75% actual. En enero pasado, los responsables de política monetaria reivindicaron que no se relajara la política monetaria hasta 2026, pero revisaron drásticamente sus orientaciones, a un total de recortes de 200 pb. El mercado de swaps ha fijado un terminal rate del 3,50%, lo que implica recortes totales de 225 pb, mientras que el mercado de bonos hasta ahora ha sido más lento en responder durante un periodo de oferta elevada. En nuestra opinión, la tir de la deuda pública polaca a 10 años del 5,20% (a 30 de abril de 2025) no refleja completamente los recortes de tipos previstos.

Las tires reales de la deuda pública de los países CEE3 en divisa local a 10 años se encuentran en máximos de varios años

Fuente: J.P. Morgan Asset Management, Bloomberg. Datos a 30 de abril de 2025. CEE = países de Europa central y oriental, Polonia (PLN), Hungría (HUF) y República Checa (CZK). EUR = zona euro.

Factores técnicos

Un tema recurrente en la deuda de mercados emergentes en los últimos años es que los compradores offshore no están suficientemente invertidos en bonos en divisa local. De hecho, entre 2021 y 2024 los inversores extranjeros fueron vendedores netos de 4.700 millones de USD anuales, de media, de fondos locales específicos de mercados emergentes. La tendencia se revirtió en marzo de 2025, con más de 600 millones de USD de suscripciones netas. De cara al futuro, los países CEE3 están bien posicionados para que la demanda de bonos de mercados emergentes se torne positiva, lo que podría impulsar los precios. Se espera que las emisiones de Polonia, Hungría y la República Checa en 2025 igualen el nivel de 2024. A medida que los mercados acusen las repercusiones de la política arancelaria estadounidense, es probable que los inversores sigan diversificándose en detrimento de los activos estadounidenses. La mejora del sentimiento hacia la renta fija europea y las buenas calificaciones de crédito que se ofrecen podrían actuar como catalizadores adicionales para unas mayores entradas de deuda en divisa local de la región.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.