Bond bulletin – Evolución alcista de las tires

Tras un drástico ajuste en las últimas semanas ante una mayor volatilidad de los mercados, analizamos hasta qué punto la deuda pública se acerca al valor razonable.

Fundamentales

El contexto fundamental se caracteriza por tres factores: una inflación desenfrenada, la perspectiva de una política monetaria más restrictiva y la escalada de la guerra en Ucrania. En Estados Unidos, la inflación general aumentó un 8,8% interanual en marzo, el ritmo anual más rápido desde 1981. Sin embargo, una parte sustancial del aumento de la inflación está ligada al incremento de los precios del gas causado por la invasión rusa de Ucrania, con la inflación subyacente, que excluye el volátil componente energético, por debajo del consenso por primera vez desde agosto del año pasado. Sin embargo, el mercado sigue esperando que la Reserva Federal suba los tipos de interés en 50 puntos básicos (pb) en su próxima reunión a principios de mayo. En la zona euro, la inflación también sigue sorprendiendo al alza, con un aumento del componente general del 7,5% interanual en marzo. A pesar del aumento de la inflación y la mayor dependencia de Europa de los suministros energéticos rusos, el Banco Central Europeo (BCE) no alcanzó las expectativas del mercado al anunciar el final de su programa de expansión cuantitativa en el tercer trimestre, sin proporcionar una fecha de finalización firme. Dado que el BCE sigue preocupado por los riesgos para el crecimiento, las expectativas para la primera subida de tipos en la zona euro, que los inversores habían previsto ya para julio, quedan como consecuencia aplazadas. A nivel global, parece que 50 pb podrían ser los nuevos 25 pb en lo que respecta al endurecimiento de la política, pues los bancos centrales de Nueva Zelanda, Canadá y China aumentaron los tipos en esta medida a principios de mes.

Valoraciones cuantitativas

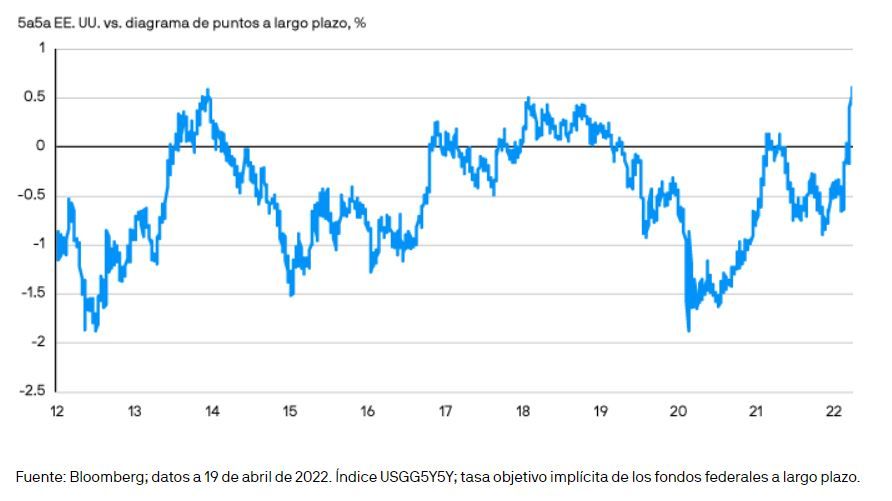

Las tires de la deuda pública de todo el mundo han aumentado significativamente en las últimas semanas. La tir del bono a 10 años del Tesoro estadounidense se sitúa actualmente en el 2,90%, tras subir aproximadamente un 1,40% desde principios de año (a 19 de abril de 2022). Además, el extremo largo de la curva de tipos se ha movido al alza; las tires a 30 años han llegado al 3,0%, revirtiendo parte del aplanamiento de la curva observado en las semanas anteriores (hasta el punto de que la parte del diferencial entre las tires de los títulos a dos años y diez años, un presagio típico de recesión, se invirtió brevemente). Así pues, las tires de los bonos del Tesoro estadounidense han disminuido significativamente atendiendo a ciertos indicadores. Por ejemplo, la tasa de inflación a cinco años dentro de cinco años (5y5y) en relación con el diagrama de puntos a largo plazo de la Reserva Federal ha progresado bastante hasta adentrarse en territorio positivo. Sin embargo, las tires reales siguen siendo bajas. Un pronunciamiento de la curva mayor que el previsto sugeriría, por tanto, que los inversores podrían experimentar cierto aplanamiento correctivo, pues la inflación se mantiene muy por encima del objetivo y los bancos centrales se verán obligados a endurecer la política a modo de respuesta. Hemos sido testigos de movimientos similares en las tires de la deuda pública europea ya que los inversores en general se alejan de los bonos en previsión de ciclos restrictivos de subida de tipos.

Las tires de los bonos del Tesoro estadounidense han disminuido significativamente atendiendo a ciertos indicadores

Factores técnicos

El contexto técnico es heterogéneo, caracterizado por inversores que huyen indiscriminadamente de los mercados de bonos globales, lo que eleva las tires. Hemos asistido a considerables salidas de los fondos de inversión, así como de inversores asiáticos, mientras que el posicionamiento en duración de consenso parece corto. La excepción es Australia, debido a datos de empleo más débiles que los previstos. Sin embargo, en conjunto, los inversores están "menos posicionados a corto" que antes, lo que sugiere que podemos haber pasado el pico en el posicionamiento. Parecería que el posicionamiento en la curva de Estados Unidos ha entrado en territorio positivo en las últimas semanas ya que los inversores anticipan un aplanamiento correctivo de la curva. Cualquier desaceleración adicional en las salidas (si no una reversión) podría indicar un optimismo prudente sobre las oportunidades de valoración.

¿Qué significa esto para los inversores en renta fija?

Las preocupaciones de los inversores por la inflación (y la capacidad de los bancos centrales para tomar medidas drásticas sin afectar significativamente a la recuperación económica) y por la escalada de la guerra en Ucrania han exacerbado las presiones de venta y provocado un fuerte ajuste en los precios de la deuda pública. Si bien esperamos que la tendencia siga siendo de curvas más planas, ya que la inflación se mantiene muy por encima del objetivo, creemos que la deuda pública estadounidense puede estar acercándose a su valor razonable. Las carteras globales deberían plantearse seguir la evolución del posicionamiento en duración corta, junto con otros movimientos significativos al alza en las tires. También seguimos de cerca el ritmo de salida de los inversores en busca de signos de desaceleración en el marco de un sentimiento bajista.

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Tenga en cuenta que si se pone en contacto con J.P. Morgan Asset Management por teléfono, la conversación puede ser grabada y monitorizada con fines de seguridad y formación. También debe tener en cuenta que la información y los datos de sus comunicaciones se recogerán, almacenarán y procesarán por J.P. Morgan Asset Management, de acuerdo con la Política de Privacidad de EMEA, que puede consultarse en el siguiente sitio web EMEA Privacy Policy.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31 Edificio Pirámide, 28046 Madrid. Registrada en la Comisión Nacional del Mercado de Valores.

[ES]