Bond bulletin semanal - Puede que la Fed esté moderando la inflación, pero causando daños económicos

La inflación se mantiene en niveles excesivos. Tras los datos más recientes publicados en Estados Unidos, examinamos qué está haciendo la Reserva Federal con respecto a este alto nivel de inflación y qué significa para los inversores en renta fija.

Fundamentales

Fundamentales

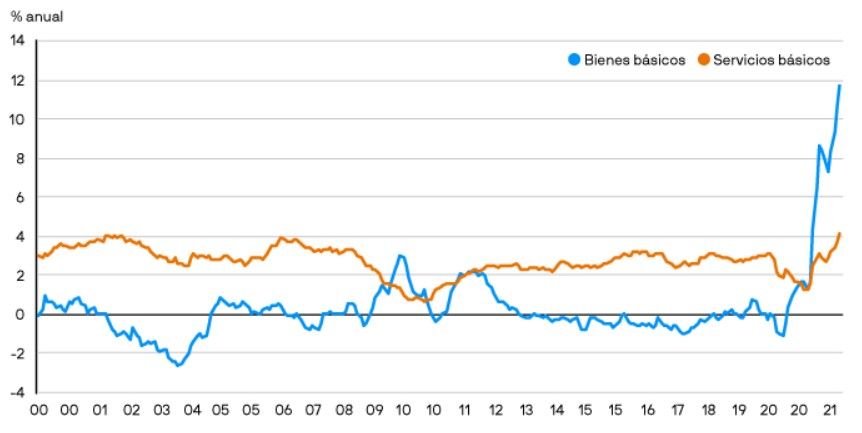

La inflación superó las expectativas del mercado una vez más: las cifras del índice de precios al consumo (IPC) general y subyacente aumentaron un 0,6% intermensual. Los precios de los bienes y los servicios básicos también continuaron aumentando a los niveles más altos de este siglo. Los alquileres, en particular, sorprendieron al alza, aumentando un 0,54% durante el mismo periodo y contribuyeron en gran medida a las cifras de inflación. El índice de precios a la producción (IPP) también superó las expectativas: los salarios se aceleraron por encima del 5%, según el mecanismo de seguimiento de los salarios de la Reserva Federal de Atlanta; se trata de la primera vez que cruza este nivel en 20 años. Una inflación por encima de las expectativas no es un fenómeno solo estadounidense; el IPC de Reino Unido también fue más alto de lo esperado y los aumentos de los precios a la producción de Japón apuntan a posibles repuntes de la inflación. Sin embargo, la situación puede estar comenzando a cambiar en Estados Unidos, pues percibimos señales preliminares de que la retórica de la Reserva Federal y los reajustes del mercado comienzan a variar las expectativas de inflación. El informe de expectativas de los consumidores sobre la inflación que publica la Reserva Federal de Nueva York muestra indicios de estar marcando máximos; la confianza del consumidor ha disminuido en un momento en que los tipos hipotecarias han subido a los niveles más altos desde el comienzo de la pandemia. Por ahora, sin embargo, la inflación es alta y el desempleo es bajo. La Reserva Federal está claramente por detrás de la curva y necesita actuar, pero de una manera que no arruine la recuperación económica.

El IPC continúa aumentando en 2022

Fuente: Oficina de Estadísticas Laborales. Datos a febrero de 2022.

Valoraciones cuantitativas

Valoraciones cuantitativas

Las primeras siete semanas del año han registrado un reajuste importante de las expectativas del mercado, en línea con la opinión de que la Reserva Federal está por detrás de la curva. Para 2022, se descuentan subidas de tipos del 1,7% (o más de seis subidas de 25 puntos básicos) por parte de la Reserva Federal. A principios de año, el mercado esperaba menos de la mitad de esta cantidad, subidas de tipos del 0,7% (o menos de tres subidas de 25 puntos básicos) para 2022. Esta diferencia de 100 pb destaca el grado de preocupación del mercado por la inflación en los últimos dos meses. Con la alta cifra del IPC de la semana pasada, el mercado también ha aumentado su expectativa sobre la velocidad de las alzas. A principios de año, el mercado esperaba solo un 0,5% de alzas para julio; este dato ahora se ha duplicado con creces, al 1,1%. Las curvas de tipos a plazo se están invirtiendo a medida que se adelantan estas subidas de tipos, lo que podría implicar que las subidas lleguen a provocar una recesión en los próximos años. La creciente expectativa de subidas de tipos ha provocado que la curva del Tesoro 2s/10s (el diferencial entre la tir de los títulos a dos años y los títulos a 10 años) se aplane a solo 40 puntos básicos, el nivel más bajo desde 2020, en el apogeo de la primera ola de la pandemia. La principal diferencia esta vez es que la curva no se ha aplanado porque los tipos de interés están bajando sino porque están subiendo. Una curva tan plana mientras la Reserva Federal sube los tipos es una combinación que no vemos desde justo antes de la crisis financiera de 2008-2009.

Factores técnicos

Factores técnicos

Ante la continuada expectativa de subidas de tipos, los participantes del mercado siguen posicionados a corto en tipos estadounidenses. Curiosamente, el momentum de este posicionamiento está cambiando. Si bien sigue siendo negativa, la desviación típica de las posiciones en duración en comparación con los promedios históricos ha rebotado desde posiciones cortas extremas hacia una posición neutral, según las encuestas de J.P. Morgan y los datos de la Comisión de Negociación de Futuros de Productos Básicos (CFTC).

¿Qué significa esto para los inversores en renta fija?

Si bien el mercado ya no es complaciente con la inflación, tampoco confía en cuándo llegará a su punto máximo o dónde se asentará. Ante esta incertidumbre, sigue siendo preferible una posición de duración corta en tipos porque el momentum aún parece favorecer que los aumentos de tipos se materialicen a un ritmo más rápido y con una magnitud mayor de lo esperado anteriormente. Dicho esto, un riesgo clave para este posicionamiento en duración corta es la posibilidad de una mayor escalada de las tensiones geopolíticas, lo que podría provocar una huida hacia la calidad. El mercado ya ha descontado alzas considerables para el próximo año; la pregunta es si la Reserva Federal cumplirá.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.