Bond Bulletin - ¿Ha terminado el ciclo del dólar?

El dólar estadounidense se ha apreciado frente a casi todas las demás monedas en 2022. Analizamos qué podría causar que la insaciable demanda de dólares cambie en 2023.

Fundamentales

El dólar estadounidense ha sido una de las coberturas preferidas en las carteras de los inversores durante 2022. Si bien los mercados de renta variable y renta fija han sufrido significativamente este año, la divisa estadounidense se ha apreciado ante la fuga hacia la calidad. Se puede encontrar evidencia de esto en los datos de la balanza de pagos de Estados Unidos: a pesar de un empeoramiento del saldo por cuenta corriente, con las importaciones aumentando más rápido que las exportaciones debido al sobrecalentamiento de la economía, las asignaciones tácticas de los inversores han respaldado al dólar. Sin este capital especulativo, Estados Unidos necesitará encontrar otra fuente de financiación de su déficit en la balanza de pagos. Además, la independencia energética de Estados Unidos ha hecho que esté relativamente aislado de los crecientes costes de la energía que se materializan en el resto del mundo, pero la reciente caída en los precios mundiales de la energía elimina uno de los impulsores de la mayor apreciación del billete verde.

Valoraciones cuantitativas

El dólar parece sobrevalorado en términos de indicadores de paridad del poder adquisitivo (PPA) a largo plazo. Los métodos básicos de valoración utilizan ajustes basados en la inflación o el PIB per cápita durante largos períodos de tiempo; sin embargo, creemos que estas medidas no reconocen el impacto estructural de la independencia energética estadounidense. Para dar cuenta de esto, creemos que el valor razonable del dólar debe ajustarse al alza un 10%. Sin embargo, incluso en esta medida, el dólar todavía aparece en niveles de valoración "tensionados". Además, es probable que el ritmo relativo de las futuras subidas de tipos de los mercados desarrollados beneficie a otras divisas a expensas del dólar. La Reserva Federal ya ha tomado medidas para aumentar significativamente los tipos a fin de abordar el entorno de alta inflación, que parece estar disminuyendo ahora. Por el contrario, es probable que otros bancos centrales, como el Banco de Inglaterra y el Banco Central Europeo, tengan que subir más los tipos en 2023, ya que la inflación aún no está bajo control. A medida que el resto de los mercados desarrollados se pongan al día con las subidas de tipos de Estados Unidos, los inversores podrán satisfacer sus necesidades de inversión en los mercados locales, lo que se traducirá en un menor apetito por los tipos más elevados que ofrece actualmente Estados Unidos y, en consecuencia, una menor demanda de dólares.

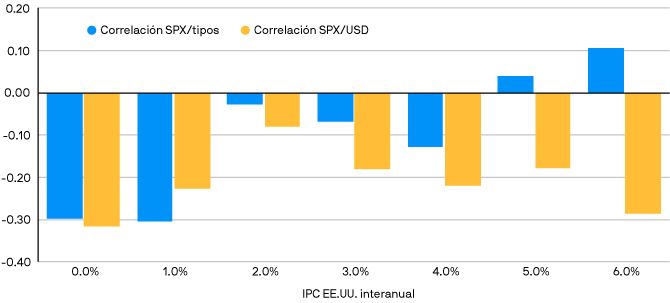

Factores técnicos

La divisa estadounidense tiene cualidades diversificadoras frente a la renta variable en tiempos de elevada inflación debido a sus características de refugio seguro, como se demuestra en el gráfico. Si la inflación sigue cayendo al 4%, es posible que se reanude la correlación "normal" entre la renta variable y la renta fija, lo que en consecuencia podría reducir la demanda de dólares a favor de los bonos core, pues estos últimos se convierten de nuevo en un contrapeso para las carteras. Esta dinámica se ve reforzada por las atractivas tires que ahora ofrece la renta fija tras años de tipos cercanos a cero o negativas. Adicionalmente, el posicionamiento de mercado según las encuestas propias de J.P. Morgan Asset Management y los datos de la Commodity Futures Trading Commission destacan la posición sobreponderada del mercado en el dólar. Si continúa produciéndose una reversión en los factores antes mencionados que apoyaron la apreciación del dólar en el pasado, los factores técnicos brindarán un mayor impulso para su depreciación.

Los bonos deberían reemplazar al dólar como el activo refugio preferente ante los menores niveles de inflación

¿Qué significa esto para los inversores en renta fija?

Creemos que el próximo movimiento significativo del billete verde probablemente sea una depreciación en lugar de una apreciación, por lo que los inversores deben estar atentos al riesgo del dólar dentro de su cartera y disponer la política de cobertura adecuada. La debilidad del dólar presenta oportunidades en otras monedas de mercados desarrollados refugio, como el euro, el franco suizo y el yen japonés. Además, un número creciente de divisas de mercados emergentes se están volviendo atractivas, incluida las beneficiarias de la reapertura china, como el baht tailandés y el won coreano, y monedas con un carry real atractivo, como el real brasileño y el peso mexicano. Dicho esto, los inversores deben ser conscientes de los riesgos potenciales de que el dólar se aprecie aún más si los precios de la energía suben o se produce una recesión significativa.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.