Bond Bulletin - High yield europeo: ¿está en niveles atractivos?

De cara a la temporada navideña, evaluamos la reciente fortaleza en los mercados de renta fija y examinamos si el descuento en los diferenciales del high yield europeo presenta a los inversores una oportunidad atractiva hasta finales de año.

Fundamentales

A pesar de la relativa debilidad de la economía de la zona euro, el mercado high yield europeo sigue mostrando una calidad crediticia más sólida en comparación con el mercado high yield estadounidense: el 68% de los bonos high yield europeos tienen calificación de BB y menos del 5% tienen calificación de CCC e inferior, frente al 49% y el 11%, respectivamente, en el mercado high yield estadounidense. La calidad del crédito se ha beneficiado tanto de la ausencia de un ciclo de apalancamiento típico —la pandemia de COVID-19 y la guerra en Ucrania obligaron a los prestatarios a aplicar medidas de austeridad— como de la migración de créditos de mayor riesgo a los mercados de crédito privados. Si bien se habla mucho sobre la aproximación al "muro de vencimientos" en 2026 y la perspectiva de que los emisores tengan que refinanciar los préstamos pasados con las tires actuales mucho más elevadas, en nuestra opinión, estas preocupaciones son exageradas. De hecho, una pequeña proporción de esta cohorte tendría dificultades para acceder al capital en los mercados actuales, pero numerosos prestatarios high yield ya están ajustando los próximos vencimientos en 2025 y 2026 en el mercado de nuevas emisiones de este año. Además, la mayor parte del muro de vencimientos se explica simplemente porque los prestatarios high yield eligen no cancelar los bonos anticipadamente dados los bajos cupones fijados en estos vencimientos. La creciente presencia de prestamistas directos en el mercado financiero apalancado de gran capitalización también está respaldando la calidad crediticia. La demanda de activos de mayor rentabilidad por parte del crédito privado proporciona otra fuente de capital para los prestatarios que antes estaban limitados a los mercados generales de préstamos sindicados y bonos high yield.

Valoraciones cuantitativas

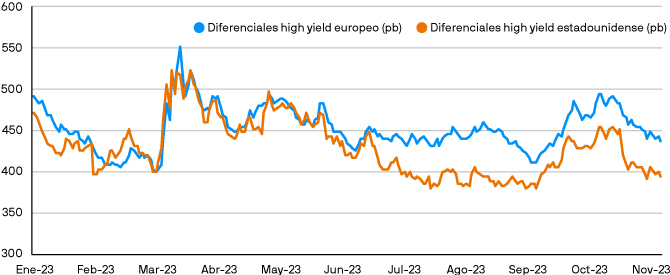

Desde la reciente cifra de inflación estadounidense inferior a la esperada (descrita en Disinflation Delight, Boletín de renta fija, 17 de noviembre de 2023), las tires han caído y los diferenciales se han ajustado en todos los activos de riesgo, y muchos mercados de riesgo, como el crédito investment grade estadounidense, se acercan a mínimos anuales en los diferenciales. Los mercados de bonos high yield no fueron una excepción a este ajuste propiciado por el riesgo y, si bien las valoraciones directas se han contraído desde los recientes aumentos, los diferenciales de los bonos high yield europeos siguen estando baratos en relación con el mercado de bonos high yield estadounidense. Los diferenciales generales en el mercado high yield europeo se han reducido 42 puntos básicos (pb) en lo que va de mes, pero siguen siendo amplios frente a los diferenciales del mercado high yield estadounidense, de 441 pb frente a 398 pb, respectivamente, como se muestra en el gráfico siguiente. Las valoraciones de los activos high yield europeos son aún más convincentes si se tiene en cuenta la duración comparativamente más corta frente a los activos high yield estadounidenses (aproximadamente 3 años frente a 3,75 años, respectivamente) y la mayor calidad crediticia media ponderada. El segmento high yield europeo está rindiendo un 7,26% frente al 8,71% en el peor escenario, la menor rentabilidad total impulsada por la menor tasa libre de riesgo subyacente en la deuda pública alemana frente a los bonos del Tesoro estadounidense (todos los datos de Bloomberg a 21 de noviembre de 2023. Los diferenciales se refieren al diferencial ajustado por opciones de deuda pública). Los datos de rentabilidad corresponden a la rentabilidad en el peor escenario. Las referencias al segmento high yield estadounidense utilizan el índice ICE BofA US High Yield Constrained; el segmento high yield europeo utiliza el índice ICE BofA European High Yield.

Los diferenciales de los bonos high yield europeos han quedado por detrás de la contracción observada en los bonos high yield estadounidenses este año

Factores técnicos

El contexto técnico en el segmento high yield europeo ha sido un factor favorable para la clase de activo este año, impulsado casi exclusivamente por la oferta. Las nuevas emisiones netas mínimas y un ritmo constante de "rising stars" abandonando el mercado hacia índices investment grade provocaron una contracción del mercado en ausencia de una demanda significativa. Sin embargo, de cara a finales de año, los aspectos técnicos han mejorado aún más y los datos semanales sobre flujos de fondos indican un retorno significativo de las entradas hacia los mercados de bonos high yield europeos. Sumado a la desaceleración estacional en los mercados primarios, parece probable que se produzca una contracción técnica hacia final de año.

¿Qué significa esto para los inversores en renta fija?

Los activos de riesgo se han beneficiado del fuerte ajuste derivado del riesgo y de que el mercado prevé un aterrizaje suave. Si bien las valoraciones directas de los diferenciales para los mercados de crédito son menos convincentes actualmente, somos conscientes de la calidad crediticia, el atractivo relativo y los factores técnicos que respaldan el segmento high yield europeo y buscamos aumentar selectivamente el posicionamiento, según lo permita la liquidez, de cara a final de año.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.