Bond Bulletin - Las curvas podrían continuar pronunciándose

El posible colapso del gobierno francés ha reavivado las preocupaciones sobre la sostenibilidad de los déficits fiscales en todo el mundo y ha impulsado al alza las tires de los bonos a largo plazo. El Bond Bulletin de esta semana explora los factores que contribuyen a esta tendencia en Francia y en los mercados desarrollados globales y analiza si las curvas podrían continuar pronunciándose.

Fundamentales

La prima por plazo, que es la rentabilidad adicional que buscan los inversores por mantener un bono a largo plazo en comparación con un bono a corto plazo, está aumentando en los mercados desarrollados. Francia se enfrenta a un posible colapso del gobierno y al desafío de abordar su déficit presupuestario. Los 'gilts' del Reino Unido han acaparado atención esta semana debido a que las tires a 30 años alcanzaron máximos no vistos desde 1998, ante la renovada presión sobre el Partido Laborista antes del Presupuesto de Otoño. Estados Unidos también ha atraído interés tras las noticias recientes de que el tribunal de apelaciones estadounidense ha considerado ilegales la mayoría de las decisiones arancelarias presidenciales, intensificando la falta de demanda de deuda pública a largo plazo. Algunos ministerios de economía, incluidos los de Japón y el Reino Unido, han intentado abordar la débil demanda recortando la oferta a largo plazo, pero los mercados siguen exigiendo una prima de riesgo mayor debido a las preocupaciones fiscales, lo que lleva a un mayor pronunciamiento de la curva. En comparación con hace una década, los saldos fiscales públicos de Estados Unidos, el Reino Unido y Francia presentan mayores cargas de deuda y mayores déficits. La deuda pública bruta como porcentaje del PIB ha aumentado a aproximadamente el 120% en Estados Unidos, el 100% en el Reino Unido y el 110% en Francia, frente a los niveles de 2015 del 100%, el 85% y el 95%, respectivamente. Al mismo tiempo, los déficits fiscales como porcentaje del PIB se han ampliado a alrededor del 6% en Estados Unidos, el 5% en el Reino Unido y el 5% en Francia, frente a los niveles de 2015 de alrededor del 2,5%, el 4% y el 3,5%, respectivamente.

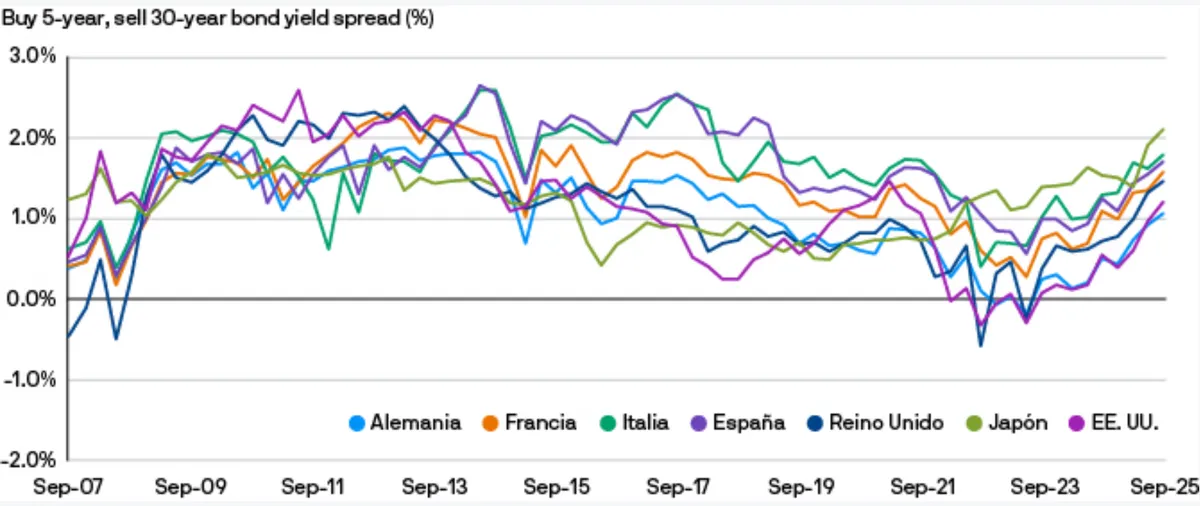

La prima por plazo es elevada en los mercados desarrollados

Fuente: Bloomberg. Alemania = DEYC5Y30, Francia = FRYC5Y30, Italia = ITYC5Y30, España = SPYC5Y30, Reino Unido = UKYC5Y30, Japón = JPYC5Y30, EE. UU. = USYC5Y30. Datos a 3 de septiembre de 2025.

Valoraciones cuantitativas

Hemos estado observando un aumento de las tires en el extremo largo de la curva en comparación con los plazos más cortos en la deuda pública global en los mercados desarrollados (Alemania, Italia, España, Francia, Reino Unido, Japón y Estados Unidos), lo que ha resultado en un pronunciamiento global de la curva. Esperamos que esta tendencia continúe, ya que en Francia y otros países desarrollados la oferta de deuda pública ha superado la demanda. Esto ha provocado un menor apetito entre los inversores, particularmente por los bonos a largo plazo, ya que las incertidumbres políticas y económicas pesan sobre la confianza. En consecuencia, a medio plazo, esperamos que estos países emitan más bonos a 10 años o con duraciones más cortas, donde la demanda puede ser relativamente más fuerte. A corto plazo, prevemos que habrá mayor margen para que el tramo de 5 a 30 años de la curva de Francia se pronuncie, en particular, frente a España e Italia. Las valoraciones están descontando algunas de estas preocupaciones sobre la sostenibilidad fiscal y los desequilibrios entre la oferta y la demanda. La forma de la curva de 10 a 30 años es la más pronunciada en 20 años. Normalmente, la curva es pronunciada cuando el crecimiento y la inflación son bajos, después de que un banco central haya reducido los tipos de interés a territorio acomodaticio. En cambio, la actual curva pronunciada de 10 a 30 años se da en un contexto de tipos de interés a corto plazo que son entre neutrales y ligeramente restrictivos.

Factores técnicos

Francia ha emitido 265.000 millones de EUR en oferta bruta en lo que va de año y se espera que alcance 330.000 millones de EUR para 2025, lo que supone un aumento con respecto a los 283.000 millones de EUR de oferta bruta total en 2024. Se espera que la oferta neta para 2025 (oferta bruta total menos reembolsos) ascienda a 125.000 millones de EUR frente a 126.000 millones de EUR en 2024. En particular, Francia ha emitido la mayor cantidad de bonos a 30 años este año en comparación con España e Italia. Sin embargo, el 50% de la deuda francesa está en manos de inversores nacionales y el otro 50% en manos de inversores extranjeros, lo que deja al país más expuesto a las salidas de capitales que otros países en un período de inestabilidad política. Para ponerlo en contexto, el 70% de la deuda pública italiana es propiedad nacional y el 30% están en manos de inversores extranjeros. Al mismo tiempo, esperamos que el paquete de estímulo fiscal del gobierno de Alemania traiga más oferta a largo plazo al mercado, mientras que las reformas de las pensiones en los Países Bajos probablemente reduzcan la demanda de activos de larga duración en los próximos años.

¿Qué significa esto para los inversores en renta fija?

Como los gobiernos siguen enfrentándose a déficits presupuestarios y tienen dificultades para implementar cualquier recorte de gastos, anticipamos que las curvas de la deuda pública continuarán pronunciándose a menos que haya una reducción radical en la duración de la oferta de deuda pública. Nuestra convicción más firme está en que la curva podría continuar pronunciándose en la zona euro, que implican comprar bonos en el extremo inicial de la curva y vender bonos en el extremo más largo. Esta estrategia está en línea con nuestra opinión de que las valoraciones de los bonos a largo plazo de la zona euro son menos atractivas que las de sus homólogos globales y que es probable que los factores técnicos empeoren durante el próximo año debido a la expansión fiscal alemana y al cambio regulatorio neerlandés.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.