Bond bulletin – Las empresas estadounidenses logran ser investment grade

Las perspectivas para el mercado de crédito investment grade (IG) de Estados Unidos son más claras después de las elecciones, pero persisten algunos factores de incertidumbre.

Fundamentales

El entorno macroeconómico en Estados Unidos es sólido, reforzado por la claridad derivada del resultado de las elecciones, así como por los datos económicos recientes; el crecimiento continúa y la inflación se ha normalizado en los últimos meses. En las elecciones estadounidenses, el expresidente Donald Trump consiguió un nuevo mandato y el mercado ahora puede centrarse en la implementación de una posible nueva política fiscal y su impacto en el entorno macroeconómico, la política monetaria y las inversiones. El resultado de las elecciones ha reducido la incertidumbre política, lo que, sumado al gasto fiscal previsto, se espera que dinamice el crecimiento económico y respalde un entorno general positivo para las empresas estadounidenses. La reciente decisión de la Reserva Federal de recortar los tipos de interés en 25 puntos básicos (pb), llevando el rango objetivo al 4,5%-4,75%, favorece aún más esta trayectoria. Los beneficios corportativos del tercer trimestre han sido resilientes hasta el momento: el EBITDA (beneficios antes de intereses, impuestos, depreciaciones y amortizaciones) para las empresas industriales estadounidenses medias se ha moderado a un crecimiento del 4,2% en los últimos 12 meses, con un crecimiento de los ingresos del 2,0%; alrededor del 95% de las empresas investment grade de Estados Unidos ya han presentado sus resultados. Los balances se mantienen sólidos, con un apalancamiento bruto estable de 2,5 veces y una ligera disminución del apalancamiento neto a 1,9 veces. En el sector financiero de Estados Unidos, destaca la fortaleza de la industria bancaria, impulsada por mejores tendencias en pérdidas por préstamos y una expectativa de una administración más favorable a los bancos. En general, estos factores contribuyen a una perspectiva fundamental positiva para el crédito investment grade estadounidense, pues las empresas continúan demostrando solidez financiera y adaptabilidad en la situación económica actual.

Valoraciones cuantitativas

Las actuales valoraciones del investment grade estadounidense reflejan una fuerte confianza de los inversores en esta clase de activo, como lo demuestra el importante ajuste de los diferenciales de crédito posterior a las elecciones. En general, los diferenciales corporativos de Estados Unidos se han reducido a 74 pb, lo que supone una contracción de 9 pb desde el resultado de las elecciones. Los diferenciales se vieron respaldados por un sólido contexto técnico ante la falta de nuevas emisiones en la semana electoral. Esta semana, se ha registrado una ampliación de entre 1 pb y 2 pb una vez que la oferta ha regresado. Si bien los diferenciales se encuentran indudablemente en niveles ajustados en comparación con la historia reciente, diversos periodos anteriores de entornos de aterrizaje suave, como el de mediados de la década de 1990, sugieren que aún existe potencial para una compresión mayor. Esta posibilidad se ve respaldada por un contexto económico favorable y las expectativas de más recortes de los tipos de interés por parte de la Reserva Federal. Sin embargo, los inversores deberían permanecer atentos, ya que cualquier cambio hacia una postura más restrictiva de la Reserva Federal o acontecimientos económicos inesperados podrían llevar a un reajuste de las previsiones, desde una perspectiva tanto de los diferenciales como de la rentabilidad total.

Factores técnicos

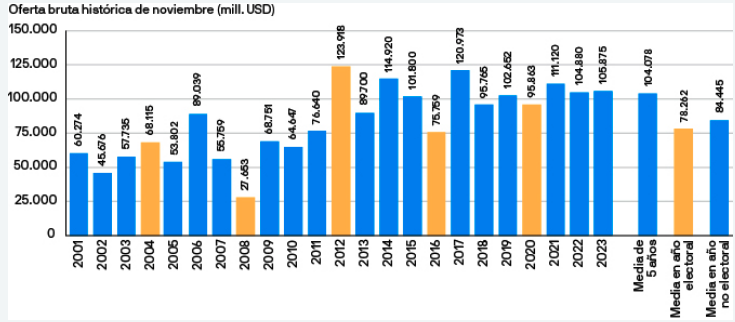

El panorama técnico para el crédito investment grade estadounidense es favorable, caracterizado por una fuerte demanda y una oferta manejable. Los flujos minoristas hacia el crédito investment grade siguen siendo sólidos, respaldados por unas rentabilidades totales atractivas y una curva de tipos pronunciada. Octubre de 2024 fue uno de los meses más fuertes en cuanto a entradas: los datos de flujos de EPFR mostraron entradas de 25.000 millones de USD, lo que recuerda al aumento de la demanda posterior a la pandemia de COVID-19. El contexto técnico se ve reforzado por el continuo interés de los compradores internacionales de productos con divisa, atraídos por los atractivos rendimientos que ofrece el crédito investment grade estadounidense. La demanda se ve reforzada aún más por los ligeros balances de los distribuidores, lo que proporciona un contexto favorable para el carry y la posible compresión de los diferenciales. Por el lado de la oferta, las estimaciones de emisión para noviembre se han revisado a la baja, lo que refleja una disminución de la media de cinco años de 105.000 millones de USD a 70.000-75.000 millones de USD. Históricamente, en los años electorales, noviembre suele registrar una ligera caída en las emisiones, y este mes parece que va a ser similar.

En los años electorales, suele registrarse una ligera caída en las emisiones investment grade estadounidenses

¿Qué significa esto para los inversores en renta fija?

La combinación de fundamentales sólidos y factores técnicos favorables crea un entorno propicio para el crédito investment grade estadounidense. Sin embargo, como las valoraciones actualmente están ajustadas, seguimos mostrando prudencia ante posibles riesgos, como un posible cambio hacia una postura más restrictiva de la Reserva Federal o un aumento inesperado de la inflación. A medida que avanzamos hacia 2025, mantener un enfoque equilibrado será crucial para navegar por el dinámico panorama, con el foco en emisores de alta calidad y sectores con fundamentales resilientes. En general, el crédito investment grade estadounidense ofrece una oportunidad de inversión atractiva a corto y medio plazo.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.