Bond Bulletin: ¡Levando anclas!

El mercado de tipos asistió a un fuerte ajuste de las previsiones durante la semana, por lo que examinamos las posibles implicaciones para los inversores.

Fundamentales

Esta semana, el relato de mayor inflación siguió cobrando impulso. En Nueva Zelanda, un aumento interanual del 4,9% en el índice de precios al consumo en el tercer trimestre, impulsado por los bienes y servicios, alimentó el relato de que la inflación "transitoria" se está transformando en algo más persistente. Aparte del Banco Central Europeo (BCE), que lleva tiempo esforzándose por generar expectativas de inflación, los cuellos de botella en el suministro y el encarecimiento de la energía continúan potenciando la inflación y pocos indicadores adelantados apuntan a que los cuellos de botella estén empezando a revertirse. Los precios de subastas de automóviles en Estados Unidos han alcanzado nuevos máximos este mes y existe el riesgo de que los precios de la energía aumenten aún más durante el invierno. El periodo en curso de inflación muy por encima del objetivo ha elevado las expectativas al respecto en todas partes. Somos conscientes de que se están acumulando presiones inflacionarias más persistentes en algunas economías, sobre todo en Estados Unidos y el Reino Unido, a causa del aumento de los salarios; se ha producido un desacoplamiento en la parte frontal de las curvas de las tires a medida que el mercado ha ajustado significativamente las expectativas a corto plazo de subidas de tipos por parte de los bancos centrales.

Valoraciones cuantitativas

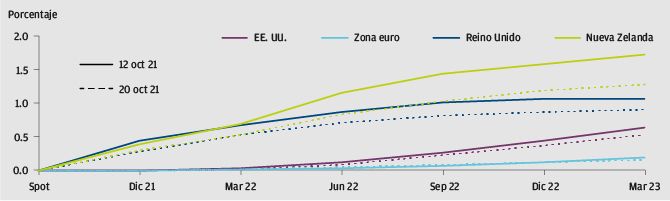

El desacoplamiento de la parte frontal de las curvas acaparó el protagonismo en el mercado de tipos durante la semana al perder los inversores la confianza en el relato sobre el carácter transitorio de la inflación. Los partícipes del mercado revisaron de manera agresiva los pronósticos de actuación de los bancos centrales a corto plazo, al tiempo que los tipos oficiales terminales se mantuvieron relativamente planos. En los mercados desarrollados, el Reino Unido ha sido el que más titulares ha protagonizado. Durante el fin de semana, el gobernador del Banco de Inglaterra, Andrew Bailey, casi anunció una subida de tipos al afirmar que "la política monetaria no puede resolver los problemas del lado de la oferta, aunque tendremos que actuar si observamos un riesgo, particularmente para la inflación y las expectativas de inflación a medio plazo". Los mercados se movieron rápidamente para ajustar la parte frontal de la curva del Reino Unido, que ahora descuenta alzas para noviembre de 2021, diciembre de 2021 y febrero de 2022. El ajuste de la parte frontal también se produjo en Estados Unidos y Nueva Zelanda durante la semana, aunque no de forma tan drástica como en el Reino Unido. Creemos que los ajustes a corto plazo ofrecen una valoración más justa, pero somos conscientes de los movimientos drásticos en el Reino Unido y creemos que los inversores pueden estar descontando en exceso subidas de tipos a corto plazo. La zona euro también experimentó un modesto ajuste de la parte frontal durante la semana. La contención del BCE ante las expectativas de subidas de tipos a corto plazo ha tenido poco efecto; sin embargo, su presidenta, Christine Lagarde, puede ser más explícita en la reunión del regulador de la próxima semana.

Los temas de inflación más persistentes han empujado a los inversores a ajustar significativamente las rentabilidades de la curva a corto plazo

Fuente: Bloomberg; datos a 20 de octubre de 2021.

Factores técnicos

Los inversores continúan mostrando un sesgo de corta duración frente a Estados Unidos y el Reino Unido, ya que los recientes y sorprendentes datos de inflación y los mensajes restrictivos de los bancos centrales suponen un impulso para que las tires suban lentamente. Las encuestas más recientes han mostrado una gran liquidación en los factores que pronuncian la curva de Estados Unidos ante la expectativa de que la Reserva Federal se torne más agresiva. Las encuestas también han mostrado una pequeña reducción de las posiciones cortas en Estados Unidos y el Reino Unido como consecuencia de los recientes ajustes de cara al corto plazo. Somos prudentes ante las posiciones cortas de consenso en el mercado y estamos atentos al posicionamiento de los inversores.

¿Qué significa esto para los inversores en renta fija?

Ante las presiones inflacionarias más persistentes que surgen en los mercados desarrollados, creemos que los inversores deben seguir supervisando el ajuste de la parte frontal de las curvas, ya que cualquier movimiento excesivo podría presentar una oportunidad. Somos particularmente conscientes de los movimientos bruscos en el Reino Unido y creemos que el mercado del Reino Unido descuenta por completo las subidas durante los próximos seis meses; sin embargo, en Estados Unidos creemos que el perfil de tipos sigue siendo demasiado bajo. En términos de posicionamiento en duración general, mantenemos una duración corta en países donde las expectativas de inflación parecen más persistentes, lo que proporciona un contexto para que los bancos centrales inicien su proceso de normalización.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.