Bond Bulletin - Los bancos centrales como estabilizadores del mercado de bonos

La incertidumbre macroeconómica y política puede desestabilizar las instituciones financieras. Recientemente, los activos estadounidenses han sido muy volátiles, lo que lleva a los inversores en renta fija a preguntarse qué podría estabilizar el mercado de bonos si la reversión parcial de las políticas de Trump no es suficiente. El Bond Bulletin de esta semana analiza las intervenciones de los bancos centrales, las causas de la volatilidad actual y su impacto en los inversores.

Fundamentales

Los bancos centrales tienen el mandato de promover el funcionamiento eficaz de la economía. Una de las funciones críticas es mantener la estabilidad del sistema financiero y minimizar y contener los riesgos sistémicos. Por ejemplo, en respuesta a la crisis de la COVID-19 en 2020, la Reserva Federal actuó decisivamente para estabilizar los mercados de bonos del Tesoro y de titulizaciones hipotecarias (MBS), comprometiéndose inicialmente a comprar 500.000 millones de USD en bonos del Tesoro y 200.000 millones de USD en MBS, y luego haciendo que estas compras fueran open-ended. En su esfuerzo por apoyar la liquidez y la financiación del mercado, la Reserva Federal también reforzó sus líneas de swap en dólares, relanzó la Primary Dealer Credit Facility, amplió el alcance de sus operaciones de acuerdos de recompra existentes, relajó temporalmente los requisitos regulatorios para los bancos y estableció nuevas facilidades para apoyar el flujo de crédito a las empresas estadounidenses. Más recientemente, en 2022, el Banco de Inglaterra intervino para proteger la estabilidad financiera del Reino Unido tras unos graves desajustes en el mercado de deuda pública del país. Durante 13 días hábiles, el Banco de Inglaterra compró deuda pública del Reino Unido para contener los precios donde la disfunción fue mayor. En total, el banco central compró 12.100 millones de GBP en 'gilts' convencionales a largo plazo y 7.200 millones de GBP en 'gilts' vinculados a la inflación, restableciendo el orden del mercado. Es importante destacar que este plan, por sus características y por estar muy enfocado, podía producir el máximo impacto en las condiciones del mercado financiero con un efecto mínimo en la producción y la inflación, un punto clave ya que la inflación superaba el 10% en el Reino Unido en ese momento. Los recientes movimientos de los activos estadounidenses han sido rápidos y grandes, pero aún no lo suficientemente extremos como para justificar la intervención de la Reserva Federal. Al igual que la Reserva Federal, seguiremos de cerca tanto el mercado de bonos como los diferenciales entre oferta y demanda, la profundidad del mercado y las medidas de valor relativo.

Valoraciones cuantitativas

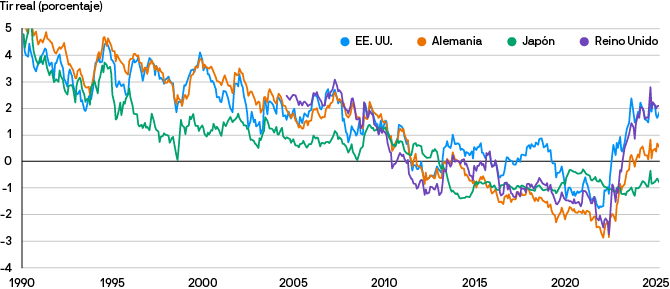

Tras el anuncio del presidente estadounidense, Donald Trump, de pausar durante 90 días la entrada en vigor de los aranceles para aquellos países que no tomen represalias (excluyendo así a China), los mercados de renta variable subieron, pero las tires de la deuda pública aún no se han recuperado. El “retroceso” temporal de los aranceles es positivo, pero las negociaciones comerciales pueden prolongarse y ya se han producido algunos daños; la persistente incertidumbre para las empresas y los consumidores podría seguir frenando la inversión y el consumo. Esperamos que la Reserva Federal mantenga una postura expansiva en medio de la incertidumbre. Creemos que es más probable que el impacto inflacionario de los aranceles sea temporal porque el mercado laboral muestra un mejor equilibrio y debería seguir relajándose debido a la menor inmigración y los recortes del gasto público. Este entorno debería permitir a la Reserva Federal mantener su postura y flexibilizar su política monetaria cuando aparezca debilidad en los datos de actividad. Con esta trayectoria de la Reserva Federal, las valoraciones de la deuda pública parecen atractivas porque las tires reales (rentabilidades después de tener en cuenta la inflación) siguen siendo elevadas.

Las valoraciones de la deuda pública parecen atractivas ya que las tires reales siguen siendo elevadas

Fuente: Bloomberg. Datos a 9 de abril de 2025. La rentabilidad histórica no es indicativa de resultados futuros.

Factores técnicos

Varios factores contribuyeron a las rápidas oleadas de ventas en el mercado de bonos, aunque el principal catalizador fue la pronunciada caída de los activos de riesgo y el consiguiente ajuste de la volatilidad, que impulsaron un amplio desapalancamiento entre los participantes del mercado. En particular, los inversores con posiciones más apalancadas buscaron recaudar liquidez y reducir el riesgo para permanecer dentro de los límites de valor en riesgo. El foco estaba claro en el sector de la deuda pública. En primer lugar, los bonos estadounidenses vinculados a la inflación tuvieron un rendimiento significativamente inferior al de los bonos nominales, incluso cayendo la renta variable. En segundo lugar, los diferenciales, normalmente estables -entre los bonos del Tesoro en cash y los swaps, y entre los bonos del Tesoro en cash y los futuros de bonos- experimentaron movimientos bruscos.

¿Qué significa esto para los inversores en renta fija?

Nuestro objetivo sigue siendo mejorar la protección de la cartera, con preferencia por la exposición de alta calidad. Por tanto, recomendamos buscar oportunidades para aumentar la duración. En particular, seguimos sobreponderando las tires reales estadounidenses debido a sus atractivas valoraciones.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.