Bond Bulletin - Los mercados de renta fija reaccionan a los anuncios sobre aranceles

Si bien las recientes reuniones de la Reserva Federal y el Banco Central Europeo ofrecieron pocas sorpresas, los anuncios del presidente Trump sobre los aranceles tuvieron un impacto significativo en los mercados. Exploramos las reacciones de los mercados de bonos y las oportunidades que han surgido para los inversores en renta fija.

Fundamentales

Con una inflación en descenso lento pero constante hacia el objetivo del 2% de la Reserva Federal por un lado, y con la Fed más centrada en los indicadores económicos a largo plazo que en las fluctuaciones arancelarias a corto plazo, la política monetaria ha quedado en un segundo plano por el momento. En la reciente reunión, las autoridades estadounidenses mantuvieron los tipos de interés sin cambios entre el 4,25% y el 4,50%, y el presidente de la Reserva Federal, Jerome Powell, señaló que la economía estadounidense sigue en una buena situación y que cualquier recorte adicional de los tipos de interés dependería de un mayor progreso en la reducción de la inflación o de señales de debilidad en el mercado laboral. El Banco Central Europeo (BCE) redujo los tipos de interés en 25 puntos básicos al 2,75%, al acercarse la inflación al nivel objetivo. Se espera que el tipo neutral del BCE –el nivel en el cual los tipos de interés no son ni “impulsores” ni restrictivos– se publique próximamente, y se estima un nivel en su rango inferior de entre el 1,75% y el 2,25%. Si bien las reuniones de los bancos centrales transcurrieron relativamente sin novedades, los anuncios de aranceles relacionados con México, Canadá y China sacudieron a los mercados y crearon una incertidumbre significativa sobre cuál será el resultado final, en vista de la variedad de escenarios posibles. Si bien el verdadero impacto está aún por determinar, un escenario posible es que la inflación se mantenga estable y potencialmente retrase el próximo recorte de tipos por parte de la Reserva Federal. Nuestro escenario principal actualmente prevé un recorte de los tipos de interés este año en Estados Unidos. Dado que los aranceles sobre los productos canadienses y mexicanos se han retrasado durante un mes, la atención ahora se centra en evaluar el impacto de los posibles aranceles sobre Europa y, en mayor medida, sobre China.

Valoraciones cuantitativas

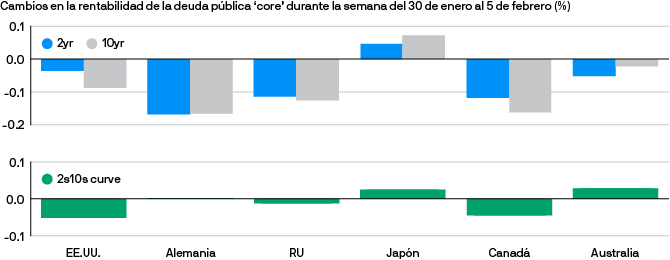

Como se esperaba, los mercados de renta fija reaccionaron de manera significativa a los anuncios de esta semana, pero los movimientos fueron en general ordenados y muchos se han revertido desde entonces. La reacción más notable del mercado se produjo en el sector de divisas, en el que el dólar estadounidense inicialmente se fortaleció, pero luego se debilitó de nuevo tras la suspensión de medidas contra México y Canadá. Si bien fueron de gran magnitud, los movimientos estuvieron en línea con las expectativas del mercado antes del anuncio. En la renta fija global, una política estadounidense más restrictiva y unas menores expectativas de crecimiento dieron como resultado inicialmente un marcado aplanamiento de la curva, para luego revertirse por completo (y pronunciarse) después de que Trump aceptara retrasar los aranceles por un mes. Por el contrario, la duración europea experimentó un pronunciamiento de la curva, debido a las expectativas de política más expansivas en previsión de un menor crecimiento. Sin embargo, desde entonces las curvas se han aplanado. Es probable que el reciente sentimiento de aversión al riesgo continúe favoreciendo a los mercados de duración globales, particularmente en Europa, donde el crecimiento sigue siendo moderado. En este entorno es probable que la Reserva Federal mantenga su política monetaria en “modo espera” a corto plazo y que el BCE siga flexibilizando el precio del dinero.

Las rentabilidades en todos los mercados fluctuaron tras los anuncios sobre aranceles

Factores técnicos

Según la encuesta de posicionamiento de dinero real de J.P. Morgan Asset Management, los inversores han estado comprando duración activamente en todas las regiones. En Estados Unidos, los inversores han adoptado una posición casi neutral en valores de corta duración, mientras que en Canadá las posiciones de larga duración han aumentado. En Francia, los inversores han reducido los diferenciales a corto, mientras que, en España e Italia, las posiciones largas han aumentado.

¿Qué significa esto para los inversores en renta fija?

El mercado de bonos europeo parece más atractivo en el entorno actual. Los aranceles podrían llevar a una situación de estanflación en Estados Unidos —un crecimiento económico más débil y una inflación más alta—, dependiendo de las medidas de represalia que se adopten. Por su parte, Europa podría experimentar un shock de crecimiento negativo, pero sin las mismas presiones inflacionarias que en Estados Unidos. Este escenario favorecería a los bonos europeos, ya que las tires de los bonos probablemente seguirían cayendo.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.