Bond Bulletin: Mantener la calma y seguir adelante

La deuda corporativa continúa brindando oportunidades para obtener carry en un contexto de desaceleración del momentum de crecimiento y diferenciales ajustados.

Fundamentales

Si bien el momentum de crecimiento se ha desacelerado, las perspectivas fundamentales de cara al tercer trimestre siguen siendo positivas. Los balances corporativos de Estados Unidos siguen siendo sólidos, con beneficios en el segundo trimestre sorprendentemente al alza por encima del 10% y con el apalancamiento neto del investment grade estadounidense en su nivel más bajo desde diciembre de 2018. Si se logran las estimaciones de beneficios de consenso para 2021, el apalancamiento podría caer a su nivel más bajo desde 2015, lo que fortalecería aún más los balances. Además de los sólidos beneficios, el atractivo contexto fundamental también cuenta con el respaldo de la liquidez aparentemente ilimitada de los bancos centrales. Sin embargo, los riesgos de cola han aumentado: la propagación de la variante delta, las continuas restricciones de la cadena de suministro y la reciente volatilidad en torno a China, todo lo cual puede causar altibajos en el camino. Por el momento, creemos que estos riesgos son temporales. Las vacunas han seguido mitigando la pandemia de COVID-19, y las hospitalizaciones y las tasas de mortalidad siguen siendo relativamente bajas a pesar del aumento del número de casos. Las restricciones de la oferta parecen ser un desajuste temporal a medida que las economías se reactivan, más que un problema estructural a largo plazo. Aunque el colapso de Evergrande ha causado incertidumbre, el impacto general en el mercado de bonos hasta ahora ha sido relativamente moderado, ya que los inversores han sido capaces de diferenciar dentro del complejo inmobiliario de China. Nuestro escenario de referencia apunta a que Evergrande no representa un riesgo sistémico para la economía china o global.

Valoraciones cuantitativas

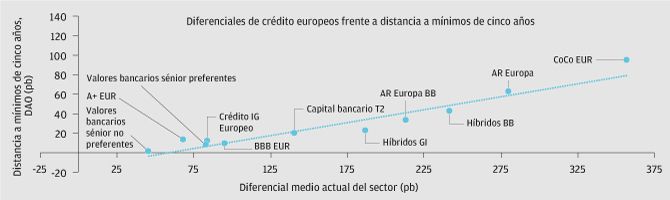

La compresión de los diferenciales ha sido uno de los principales impulsores de la rentabilidad en el mercado del high yield desde principios de año: los diferenciales del high yield global se ajustaron 35 puntos básicos (pb) (a 21 de septiembre). Los diferenciales del high yield tanto estadounidense (318 pb) como europeo (292 pb) están cerca de mínimos de cinco años. La rentabilidad desde principios de mes para el mercado de activos high yield también ha sido sólida: en Estados Unidos, del 0,68%, y en Europa, del 0,66%, respectivamente (a 17 de septiembre). Este sólido entorno de carry no es solo una cuestión del high yield: el capital bancario subordinado, como los valores convertibles contingentes (CoCos) europeos, también ha evolucionado bien. Los recientes tests de estrés de los bancos de la Unión Europea han sido alentadoras para las entidades de crédito de la región, que registraron resultados resilientes incluso en los escenarios más estrictos. Como resultado, el capital bancario subordinado europeo ha sido uno de los de mejor evolución este año, con una rentabilidad del 4,40% desde principios de año. Los diferenciales actuales de los CoCo europeos, en 357 pb, todavía están a 93 pb de distancia de los mínimos de cinco años, por lo que podrían proporcionar una oportunidad atractiva para obtener carry y una mayor compresión de diferenciales. Datos a 21 de septiembre de 2021.

La deuda subordinada europea ofrece perspectivas de rentabilidad total atractivas a través del ajuste de los diferenciales y el carry.

Fuente: Bloomberg; datos a 30 de agosto de 2021. IG = Investment Grade; T2 = tier 2; HY = High Yield; CoCos = bonos convertibles contingentes; DAO: diferencial ajustado por opciones.

Factores técnicos

El contexto técnico para el high yield sigue respaldado por el perfil de duración, relativamente baja, de esta clase de activos, así como por la búsqueda continua de tir positiva y menor duración, particularmente entre inversores institucionales y sin restricciones. Una oferta más débil de lo esperado ha exacerbado aún más las rentabilidades del high yield desde principios de septiembre. Se esperaba que la oferta bruta de high yield europea se ubicara entre 20.000 y 25.000 millones de euros este mes, pero hasta ahora solo se ha registrado una emisión de unos 4.000 millones de euros. Sucede lo mismo en Estados Unidos, donde la oferta desde el comienzo del mes ha sido de solo 19.000 millones de dólares, en comparación con los 50.000 millones de dólares previstos. Esperamos que la oferta aumente más adelante en el año, lo que podría brindar una oportunidad de compra ante cualquier ampliación de los diferenciales. Datos a 21 de septiembre de 2021.

¿Qué significa esto para los inversores en renta fija?

En nuestra reciente reunión de inversión trimestral, rebajamos nuestra probabilidad de crecimiento por encima de la tendencia del 90% al 80%. Está claro que el momentum del crecimiento mundial se ha desacelerado debido a las preocupaciones a corto plazo por la variante delta, los cuellos de botella en las cadenas de suministro y las reformas regulatorias chinas. Sin embargo, consideramos que estos riesgos son temporales y esperamos que el contexto de crecimiento siga siendo favorable, aunque no tan fuerte como a principios de año. Con los diferenciales cerca de sus mínimos recientes, estamos en un entorno de carry, por lo que preferimos los activos de riesgo, como el high yield estadounidense y europeo, las titulizaciones de no agencia, los préstamos apalancados y el capital bancario.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.