Bond Bulletin: más allá de la volatilidad

La reciente ampliación de los diferenciales de crédito puede ofrecer un punto de entrada atractivo; los fundamentales corporativos y de mercado aparentan ser positivos según nos adentramos en las últimas semanas del año.

Fundamentales

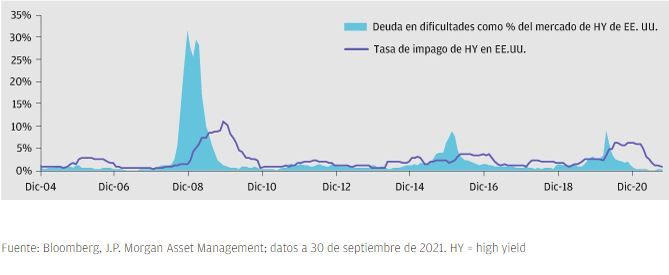

Si bien el mercado de tipos ha experimentado volatilidad recientemente por las noticias relativas a los bancos centrales y los datos de inflación, el mercado de crédito sigue mostrando atractivo en términos fundamentales. Los balances de las empresas calificadas como investment grade continúan mostrando una mejora del EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización) y un crecimiento de los ingresos. Como resultado, las métricas de apalancamiento siguen disminuyendo. Los sólidos balances y los bajos índices de apalancamiento han respaldado al mercado de crédito frente a las presiones de las disrupciones de la cadena de suministro. En el espacio del crédito high yield, la oferta aparentemente ilimitada de liquidez barata, combinada con una sólida recuperación de los beneficios, ha situado las tasas de impago en mínimos notables. En octubre, las tasas de impago en Estados Unidos alcanzaron su nivel más bajo en más de una década (0,4%), mientras que en Europa se situaron en el 1%. Si observamos más de cerca la situación en Estados Unidos, el porcentaje de deuda en dificultades del mercado high yield, que actúa como un indicador adelantado de las tasas de impago, también se mantiene cerca de mínimos históricos. De cara a 2022, la demanda contenida por los cuellos de botella de la cadena de suministro podría traducirse en fuertes ventas, mientras que cualquier estabilización de los precios de los materiales debería ser suficiente para restaurar los márgenes de beneficios. Los nuevos confinamientos en Europa a causa del COVID-19 podrían amenazar los sólidos fundamentales a corto plazo, aunque, si el año 2020 nos ha enseñado algo, es que el mercado de crédito puede capear la tormenta.

Valoraciones cuantitativas

Incluso considerando la reciente volatilidad inicial en el mercado de tipos, el crédito en general se ha mantenido bastante bien: los diferenciales del crédito estadounidense y del europeo se han ampliado solo 5 puntos básicos (pb) y 12 pb, respectivamente, desde principios de mes (a 23 de noviembre de 2021). Si descendemos por el espectro crediticio, veremos que se ha producido una ampliación similar tanto en el mercado de high yield estadounidense como en el europeo. Algunos sectores crediticios siguen estando bien posicionados para beneficiarse de un aumento marcado de la demanda de materias primas tras los confinamientos. Los perfiles de crédito de estas empresas se han beneficiado de la falta de grandes compromisos de capital y del aumento de los flujos de caja, lo que justifica márgenes más ajustados. Además, dada la demanda contenida y el suministro ilimitado y continuo de financiación, todavía hay espacio para la compresión de los diferenciales frente a los niveles anteriores a la pandemia de COVID-19.

Factores técnicos

Los datos técnicos del mercado parecen prometedores de cara a diciembre. La caída esperada en la emisión, debido a la estacionalidad de la oferta, podría brindar una oportunidad para la compresión de los diferenciales atendiendo a su reciente ampliación. Además, a pesar de los bajos rendimientos recientes del crédito investment grade, se han registrado fuertes entradas durante el mes a medida que ha mejorado el estado de capitalización de los fondos de pensiones de Estados Unidos y Reino Unido. El crédito investment grade estadounidense y el europeo registró entradas de más de 8.000 millones de USD en el mes (a 19 de noviembre de 2021). Tras capear la reciente volatilidad de los tipos, los inversores se están centrando en el sólido contexto fundamental y el apoyo continuo del Banco Central Europeo (BCE), que proporciona un respaldo clave al mercado. Las compras brutas del BCE en lo que va de mes (a 19 de noviembre de 2021) ascendieron a 6.500 millones de EUR y se espera que las compras corporativas brutas para 2022 asciendan a 114.000 millones de EUR, por lo que es difícil ser demasiado bajista acerca de los diferenciales.

La deuda en dificultades, actualmente en mínimos de ciclo, actúa como un indicador adelantado de las tasas de impago.

¿Qué significa esto para los inversores en renta fija?

Por el momento, la volatilidad reciente en los tipos de interés del extremo frontal no debería suponer un evento de eliminación de riesgos. Al crédito le ha ido relativamente bien durante las últimas dos semanas. Dado el permanente atractivo de los fundamentales y la baja oferta prevista para diciembre, la reciente ampliación de los diferenciales crediticios podría brindar una oportunidad para ampliar las inversiones. Además, si bien el mercado se ha centrado en el plan potencial del BCE de reducir su programa de compra de activos, se espera que las compras netas sigan siendo positivas, lo que debería ser un viento de cola para el crédito europeo. A medida que avanzamos hacia diciembre, creemos que los inversores podrían beneficiarse de la infraponderación en duración restante y de la sobreponderación en crédito.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.